BIST100

Haftanın son işlem gününe pozitif bir açılışla başlayan BİST 100 Endeksi, günün devamında da alıcılı bir seyir izledi. Endekste günlük değer kazancı %2,81 olurken gün sonu kapanışı gün içi en yüksek işlem seviyesi olan 14.073,79 puandan gerçekleşti. Sektörel endeksler tarafında Sınai Endeksi %1,91 yükseliş kaydederken, Banka Endeksi’ndeki değer kazancı %3,16 oldu. Teknoloji Endeksi %4,92 yükselişle günün en güçlü performans sergileyen endeksi olurken, Tekstil, Deri Endeksi %0,23 düşüşle günün en zayıf performans sergileyen endeksi oldu. VİOP Nisan vadeli yakın vade endeks kontratı Cuma gününün akşam seansında %0,63 yükseliş kaydederek yükseliş eğilimini sürdürdü. Haftalık bazda BİST 100 Endeksi %8,79 yükseliş kaydederken, Sınai Endeksi’ndeki yükseliş %4,70 ile sınırlı kaldı. Bankacılık Endeksi ise %11,64 değer kazancı ile pozitif ayrıştı. Uluslararası kredi derecelendirme kuruluşu Fitch Ratings, Türkiye’nin kredi notunu “BB-” olarak korurken, kredi notu görünümünü “pozitif”ten “durağan”a çevirdi. Küresel tarafta ise Cuma günü hisse senedi piyasalarında karışık bir seyir izlendi. Avrupa’da Alman DAX Endeksi %0,01 düşüş kaydederken, Euro Stoxx 50 Endeksi %0,51 yükseliş kaydetti. ABD tarafında Nasdaq Endeksi %0,35 değer kazancıyla pozitif ayrışırken, Dow Jones Endeksi %0,56 ve S&P 500 Endeksi %0,11 değer kaybetti. Hafta sonu piyasalarda gözler ABD ve İran arasındaki kritik görüşme için Pakistan’ın başkenti İslamabad’a çevrilmişti. ABD Başkan Yardımcısı JD Vance, yaptığı açıklamada, İran ile 21 saat süren görüşmelerde önemli ilerlemeler sağlandığını ancak henüz anlaşmaya varılamadığını belirterek, anlaşma olmadan ABD’ye döndüklerini ve bunun İran için daha olumsuz olduğunu ifade etti. Pakistan’da yürütülen görüşmelerden sonuç çıkmaması sonrası, yeni haftaya başlarken Orta Doğu’da tansiyon yeniden yükselmiş durumda. ABD Merkez Kuvvetler Komutanlığı (CENTCOM), 13 Nisan itibarıyla İran limanlarına giriş-çıkış yapan gemilere yönelik deniz ablukası başlatılacağını duyurdu. İran Devrim Muhafızları Ordusu ise, ABD’nin Hürmüz Boğazı’na yönelik abluka tehdidine sert yanıt vererek, olası bir adımın bölgede “ölümcül sonuçlar” doğuracağını açıkladı. ABD’nin deniz ablukası adımı bölgedeki kırılgan ateşkesi riske atan en kritik gelişme olarak öne çıkarken, piyasanın tepkisine bakıldığında, artan jeopolitik risklerin petrol fiyatlarını yeniden yukarı çektiği görülüyor. Hisse senedi piyasalarında ise Asya borsaları bu sabah karışık bir seyir izlerken, vadeli piyasalarda ABD endeks vadelileri ve Alman DAX vadelisi negatif fiyatlanıyor. Günün makroekonomik veri ajandasında yurt içinde ocak ayına ilişkin ödemeler dengesi istatistikleri öne çıkıyor. Cari açığa ilişkin piyasa beklentisi 7,3 milyar USD seviyesinde. Şeker Yatırım olarak 7,55 milyar USD cari açık beklentimiz bulunuyor. Yurt dışında ise bugün ABD ikinci el konut satışları verisi ile Washington’da düzenlenecek IMF toplantıları takip edilecek. Bu çerçevede, BİST 100 Endeksi’nin haftanın ilk işlem gününe satıcılı bir başlangıç yapmasını, günün devamında ise dalgalı bir seyir izlemesini bekliyoruz.

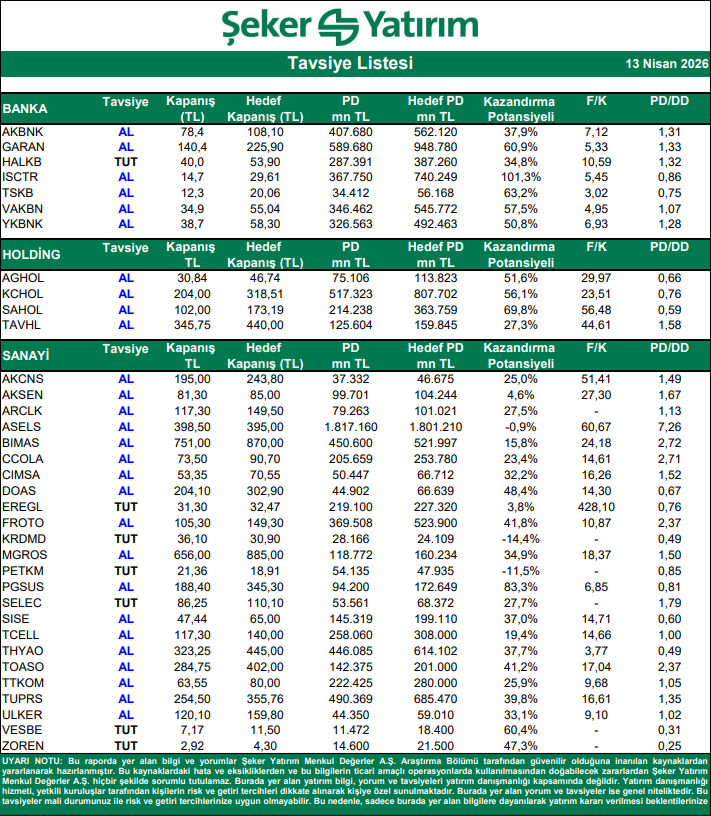

Hisseler İçin “AL/SAT-TUT” Tavsiyeleri

Kaynak: Şeker Yatırım Tavsiye Listesi