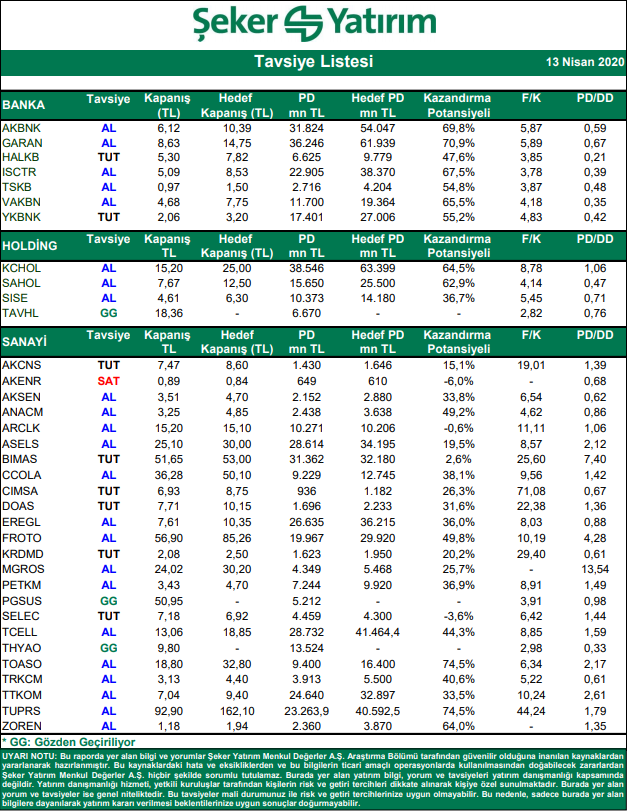

Hisseler İçin Hedef Fiyat Tahminleri ve “AL/SAT-TUT” Tavsiyeleri

Cuma gününe pozitif başlangıç yapan BIST-100 Endeksi gün içinde yükselişini devam ettirerek Bankacılık Endeksi öncülüğünde günü %0,66 yükselişle 96.471’den kapattı. Bankacılık Endeksi ikinci günde de pozitif ayrışmasını devam ettirdi. Yurtdışı borsaların kapalı olduğu günde endeks genel olarak sıkışık bir seyir izlese de Türkiye’nin ABD ve G20 ülkeleriyle swap hattı kurulması yönünde görüştüğüne yönelik resmi olmayan haber akışıyla yükselişini devam ettirdi. Haber piyasalar tarafından pozitif algılansa da içeriğinde Türkiye’nin IMF ile anlaşma düşünmediği için bu yola başvurduğunun yer alması nedeniyle negatif bir unsur da içeriyor.

Cumhurbaşkanlığı sözcüsü İbrahim Kalın IMF ile bir anlaşma yapılmasının söz konusu olmadığını açıklarken, haberde geçen Swap hattının sağlanamaması TL’de ile BIST’te kısa vadeli negatif ayrışmaya neden olarak satışlar yaşanmasına neden olabilir. CDS’ler günü 547 seviyelerinden kapattı. CDS’lerde sert yükseliş sonrası sınırlı gerileme yaşansa da mevcut seviyeler halen yüksek ve TL varlıklar için yüksek risk algısının devam ettiğine işaret ediyor. VIX Endeksi Perşembe günü 42 seviyesi altını görmüştü. Borsalarda yaşanan güçlü tepki yükselişi sonrası VIX endeksinin tekrar 48 seviyesi üzerine yönelmesi başta ABD Borsaları olmak üzere borsalarda tekrardan satış baskısının yaşanacağına işaret edecektir. Piyasalar için Covid-19 salgının yayılma hızı önemli bir gösterge olarak takip edilmeye devam edilecek. Borsalarda tepki yükselişi devam etse de henüz virüsün yayılma hızı konusunda ciddi bir pozitif gelişme olmaması nedeniyle yükselişlerin belli seviyelerde tekrar satış fırsatı olarak kullanılabileceğini düşünüyoruz.

BIST’in kısa vadede yurtdışı borsalardaki eğilime paralel hareket etmeye devam etmesi beklenmektedir. Bugün Almanya ve İngiltere piyasaları kapalı kalmaya devam edecek. Yurtiçinde Sanayi üretimi ve cari işlemler dengesi verileri takip edilecek. Verilerin piyasalar üzerinde önemli bir etki oluşturması beklenmiyor. OPEC+ ülkeleri 10 milyon varillik petrol üretim kısıntısı konusunda anlaşırken, kısıntı miktarı piyasaların beklentisini karşılayamadı. ABD vadelileri haftaya %1,5 civarında düşüşle başlarken, Asya borsalarında genel olarak satıcılı bir seyir var. Endeksin güne negatif eğilimle başlaması beklenmektedir. Endekste güçlü tepki yükselişi sonrası kar satışları yaşanma riskinin yükseldiğini düşünüyoruz.