Piyasa Görüşü

Günaydın. Geçtiğimiz hafta BIST-100 endeksi sınırlı da olsa yükseliş kaydederek haftayı dengeli bir görünümle tamamladı. Üçüncü çeyrek finansal sonuçların etkisiyle hisse bazlı ayrışmalar öne çıkarken genel piyasa eğilimi ise temkinli seyrini korudu. Bu hafta yine bilanço bazlı ayrışmalar görülebilir. Küresel tarafta ise Fed ve ECB kararları ve açıklamaları Merkez Bankalarının ihtiyatlı duruşunu bir kez daha teyit etti. Fed, 29 Ekim’deki toplantısında politika faizini 25 baz puan indirerek %3,75–4,00 aralığına çekti. Powell, Aralık toplantısında atılacak adımın henüz netleşmediğini belirtti. ECB ise beklentilere paralel olarak politika faizini %2,15, gecelik borç verme faizini %2,40 seviyesinde sabit bıraktı. Karar metninde, enflasyonun orta vadede %2 hedefinde kalıcı olarak istikrar kazanmasını sağlama yönündeki kararlılık korunurken ileriye dönük risklerin ve görünüm belirsizliklerinin sürdüğüne işaret edildi. Her iki Merkez Bankasının da mesajları faiz indirim sürecinde aceleci adımlar atılmaması gerektiği yönündeki beklentileri güçlendirdi.

Yeni haftada yurt içi gündemin odağında Ekim ayı enflasyon verisi bulunuyor. Piyasa beklentilerine göre aylık enflasyon %2,8, yıllık enflasyon ise %33,2 seviyesinde öngörülüyor. Hafta sonu açıklanan İTO verileri ise İstanbul Tüketici Fiyat Endeksi’nin Ekim ayında aylık %3,31, yıllık %40,84 oranında arttığını gösterdi. Hafta genelinde takvim yoğun olacak. Önemli bilançoları karşılamaya devam ederken makro tarafta bugün açıklanacak İSO İmalat PMI verisi ve Cuma günü yayımlanacak yılın son Enflasyon Raporu haftanın diğer önemli gündem maddeleri olacak. 08.00 itibarıyla küresel piyasalarda risk iştahı pozitif. ABD vadelileri %0,1-0,3 aralığında işlem görürken, Asya’da Çin yatay, Japonya’da ise piyasalar bugün yerel tatil nedeniyle kapalı olacak. Emtia tarafında ons altın 4.000 dolar, Brent petrol ise 64,5 dolar seviyelerinde işlem görüyor. BIST-100 endeksinde hafif alıcılı bir açılış bekliyoruz. Teknik açıdan 10.900 puan üzerinde kalıcılığın korunmasını kısa vadede olumlu değerlendiriyoruz. Bu seviyenin üzerinde hareketlerin devamı hâlinde 11.000 ve 11.150 puan aralıkları ilk direnç bölgeleri olarak izlenecektir.

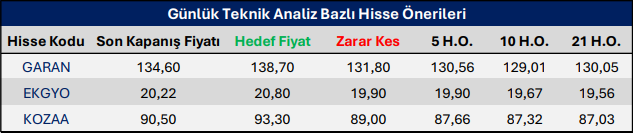

Günlük Teknik Analiz Bazlı Hisse Önerileri

Kaynak: Phillip Capital Menkul Günlük Bülteni