Piyasa Görüşü

Günaydın. Küresel tarafta ABD piyasalarının dün Şükran Günü nedeniyle kapalı olması, yurt dışı piyasalarda durgun bir görünüm oluşturdu. Buna karşın Borsa İstanbul’da sınırlı da olsa olumlu sayılabilecek bir gün geride kaldı. Veri gündeminde dün Kasım ayı ekonomik güven endeksi ve Ekim ayı dış ticaret dengesi açıklandı. Ekonomik güven endeksi 98,2’den 99,5 değerine yükselirken dış ticaret dengesi ise Ticaret Bakanlığı’nın paylaştığı öncü verilerine paralel olarak -7,58 milyar dolar olarak açıklandı. Böylece Ocak-Ekim döneminde dış ticaret dengesi -74,68 milyar dolar olarak gerçekleşti. ABD piyasalarının bugün yarım gün işlem görecek olması, küresel likiditeyi düne kıyasla kısmen destekleyebilir. Ancak bu koşullar altında piyasaların belirgin bir yön oluşturmasını beklemiyoruz. Bugün veri gündeminde yurt içinde Ekim ayı işgücü istatistiklerini ve TCMB Finansal Kararlılık Raporunu takip edecekken siyasi tarafta ise 28-30 Kasım tarihlerinde CHP’nin 39. Olağan Kurultayı düzenlenecek.

Küresel piyasalarda bu sabah risk iştahı genel olarak olumlu. 07.50 itibariyle ABD vadelileri %0,1-0,2 civarında artıda. Asya’da ise Japonya yatay, Çin ise %0,2 artıda. Emtia cephesinde ons altın bu sabah 4.188$, Brent Petrol ise 63,04$ seviyesinden işlem görüyor.

BIST-100 endeksinin bu sabah hafif alıcılı bir açılış yapmasını bekliyoruz. Teknik açıdan bakıldığında BIST-100 endeksinde 50 günlük hareketli ortalamanın geçtiği 10.800 puanı önemli bir destek olarak izlemeyi sürdürüyoruz ve bu seviyenin üzerinde kalındıkça yukarı yönlü denemelerin korunmasını bekliyoruz. Ancak endekste yönün anlamlı şekilde güç kazanması için 11.000 puan üzerinde kalıcı kapanışlar görülmesi gerektiğini düşünüyoruz.

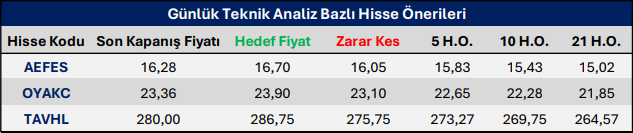

Günlük Teknik Analiz Bazlı Hisse Önerileri

Kaynak: Phillip Capital Menkul Günlük Bülteni