Piyasa Görüşü

Günaydın. Haftanın ilk işlem gününde yurt içinde reel kesim güven endeksi ve işsizlik oranı açıklandı. TCMB verilerine göre mevsimsellikten arındırılmamış reel kesim güven endeksi bir önceki aya göre 0,6 puan artarak 100,8 seviyesine yükselirken, arındırılmış endeks 1,2 puan artışla 102 seviyesinde gerçekleşti. Eylül ayı işsizlik oranı ise önceki aya göre değişmeyerek %8,6 düzeyinde kaldı. Cumhuriyet Bayramı nedeniyle Borsa İstanbul’da bugün işlemler yarım gün yapılacak, yarın ise piyasalar kapalı olacak. Bu durumun gün genelinde işlem hacmini sınırlayıp risk alma iştahını zayıflatmasını bekliyoruz. İç gündemin sakin olduğu günde yatırımcıların yön belirlemek için küresel piyasalara odaklanması muhtemel. Dışarıda ana gündem ise yarın sonuçlanacak FOMC toplantısı. Piyasalar 25 baz puanlık faiz indirimi beklentisini koruyor. Fed’in faiz indirimlerine devam edeceği beklentileri, bilanço sezonundaki güçlü sonuçlar ve ABD–Çin arasında Perşembe günü gerçekleştirilecek görüşmenin ticaret gerilimini azaltacağı beklentisi küresel risk iştahını destekliyor. S&P 500 endeksi dün %1,2, Nasdaq endeksi ise dün günü %1,8 oranında artıda tamamladı.

07.50 itibarıyla küresel piyasalarda risk iştahı sınırlı negatif. ABD vadelileri %0,2 ekside, Çin endeksi %0,2 artıda, Japonya %0,5 ekside seyrediyor. Emtia tarafında ons altın 3.976 dolar, Brent petrol 64,7 dolar seviyelerinde işlem görüyor.

BIST-100 endeksinde bu sabah yatay bir açılış bekliyoruz. Geçen haftaki %7’yi aşan güçlü yükselişin ardından endeks yeni haftaya görece zayıf bir tonda başladı. Teknik açıdan 50 günlük ortalamanın geçtiği 10.746 seviyesi üzerindeki tutunmalar kısa vadede olumlu görünümün korunmasını sağlayabilir. Bu seviyenin üzerinde kalıcılığın devamı hâlinde 11.000 puan bölgesine doğru hareket alanı oluşabilir.

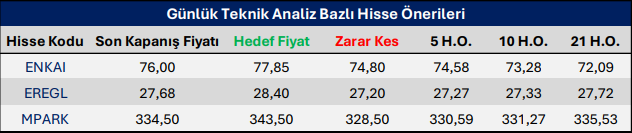

Günlük Teknik Analiz Bazlı Hisse Önerileri

Kaynak: Phillip Capital Menkul Günlük Bülteni