Piyasa Görüşü

Günaydın. Yurt dışında devam eden Noel tatili nedeniyle bugün de birçok piyasa kapalı kalmaya devam ederken, yurt içinde Sektörel Enflasyon Beklentileri takip edilecek. Yılbaşına yaklaşılmasıyla birlikte tatil etkisinin bir süre daha hissedilmesi ve öne çıkan önemli bir makroekonomik veri akışının bulunmaması piyasalarda işlem hacimlerinin sınırlı kalmasına neden olabilir. Dün yurt içinde açıklanan verilere baktığımızda, TCMB verilerine göre İmalat Sanayi Kapasite Kullanım Oranı Aralık ayında değişmeyerek %74,4 seviyesinde gerçekleşti. Mevsimsellikten arındırılmış kapasite kullanım oranı ise 0,1 puan artışla %74,2 oldu. Aynı dönemde Reel Kesim Güven Endeksi 100,8 seviyesinde yatay kalırken, mevsimsellikten arındırılmış Reel Kesim Güven Endeksi %0,5 artışla 103,7 seviyesine yükseldi.

Küresel tarafta bugün İngiltere, Almanya, Fransa, İtalya ve İspanya piyasaları kapalı olacak. ABD piyasaları ise dünkü tatilin ardından bugün işlemlere geri dönüyor. Japonya’da Kasım ayı sanayi üretimi aylık bazda %2,6 daralarak, %2 düşüş beklentilerinin üzerinde bir zayıflık sergiledi. Tokyo çekirdek TÜFE ise yıllık bazda %2,3 ile %2,5 olan tahminlerin altında açıklanırken, Kasım ayı perakende satışları yıllık %1,0 artışla %0,9 beklentinin hafif üzerinde gerçekleşti. 08.20 itibarıyla ABD vadelileri yatay–sınırlı pozitif bir görünüm sergilerken, Asya tarafında Japonya %0,7, Çin ise %0,1 artıda işlem görüyor. Emtia cephesinde artan jeopolitik risk algısı ve zayıflayan ABD dolarıyla birlikte güvenli liman talebi öne çıkmaya ve rekorlar tazelenmeye devam ediyor. Ons altın bu sabah 4.508$, gümüş ise 74,65$/ons seviyesinden işlem görüyor.

BIST-100 endeksinde bu sabah hafif alıcılı bir açılış bekliyoruz. Teknik görünümde kısa vadede daha anlamlı bir iyileşmeden söz edebilmek için 11.500 seviyesinin aşılması gerektiği yönündeki görüşümüzü koruyoruz.

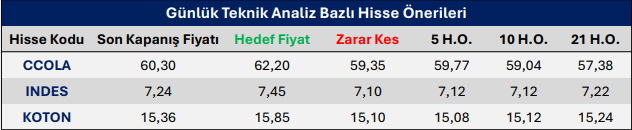

Günlük Teknik Analiz Bazlı Hisse Önerileri

Kaynak: Phillip Capital Menkul Günlük Bülteni