Piyasa Görüşü

Günaydın. Fed Başkanı Warsh’ın Sintra’daki mesajları ve İran cephesindeki yumuşama ile şekillenen risk iştahı, bugün ABD’de öne çekilen tarım dışı istihdam verisiyle test edilecek. BİST100 dün 14.032 puana kadar geriledikten sonra ASELS ve TUPRS öncülüğünde toparlandı; %1,62 artışla 14.350,60 puandan, 19 Haziran’dan bu yana en yüksek kapanış ve en yüksek hacimle (193,5 milyar TL) günü tamamladı. Küresel tarafta, Warsh’ın ECB forumunda enflasyon risklerinin azaldığını ve istihdam piyasasının istikrarlı seyrettiğini söylemesi sözlü yönlendirmeden kaçınma vurgusuyla birleşince piyasada temkinli bir rahatlama yarattı; ons altın ve gümüşte belirgin alım görülürken tahvil faizlerinde hareket sınırlı kaldı. Buna karşın zayıf gelen Haziran ADP istihdamı (98 bin, beklenti 118 bin) risk iştahını frenledi. Bugünün odağında, Cuma günü ABD piyasalarının 4 Temmuz tatili nedeniyle kapalı olması sebebiyle bugüne alınan Haziran tarım dışı istihdam raporu var (beklenti 113 bin, önceki 172 bin). Beklenti üzerinde bir sonuç dolar ve faiz beklentilerini yukarı, risk iştahını sınırlı aşağı çekebilir; beklenti civarı bir rakam mevcut fiyatlamayı fazla değiştirmeyebilir. Yurt içinde ise yarın açıklanacak Haziran TÜFE öne çıkıyor. Dün gelen İTO İstanbul verisinin aylık %1,14 ile Mayıs’a (%1,53) göre yavaşlaması, ulusal veri için iyimser beklentileri destekliyor. BIST kapanışından bu yana S&P 500 vadeli %0,20 geri çekilirken Euro Stoxx 50 CFD %0,22 yukarıda, Nikkei vadeli ise -%0,97 ile kayıpta. Brent, %0,83 gerileyerek 70,87 dolara indi, ons altın %0,57 kayıpla 4.061 dolara çekildi. ABD 10 yıllık tahvil faizi 2,59 baz puan yükselişle %4,49’a çıktı, USDTRY %0,05 ile yatay kaldı. Küresel tarafta net bir yön sinyali bulunmaması nedeniyle bugün yatay/hafif pozitif bir açılış bekliyoruz. Teknik açıdan, 13.950-13.700 seviyeleri destek, 14.600-14.900 direnç seviyeleri olarak takip ediliyor.

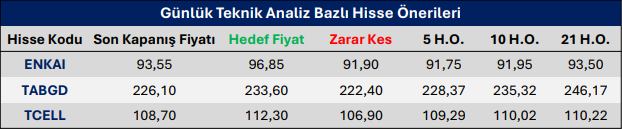

Günlük Teknik Analiz Bazlı Hisse Önerileri

Kaynak: Phillip Capital Menkul Günlük Bülteni