Piyasa Görüşü

Günaydın. Borsa İstanbul’da dün tepki alımlarının öne çıkmasıyla endeks günü %0,6 oranında sınırlı artışla tamamladı. Son iki gündeki dalgalı seyir, artan volatilitenin bir yansıması olarak öne çıkarken endeksin ayın başından bu yana gözlenen ivme kaybını ne ölçüde telafi edebileceğini takip edeceğiz. Makro veri tarafında dün Eylül ayı cari işlemler dengesi açıklandı. Ortalama piyasa beklentisi 1,2 milyar dolar fazla yönündeyken, veri 1,11 milyar dolar fazla olarak gerçekleşti. Böylece Ocak–Eylül döneminde cari açık 14,9 milyar dolar, 12 aylık kümülatif açık ise 20,1 milyar dolar seviyesine yükseldi. Yurt içinde bugün Ekim ayı konut satış istatistikleri açıklanacak. Hatırlanacağı üzere, Eylül ayında konut satışları yıllık %6,9 artışla 150.657 adede yükselmişti. Ocak–Eylül döneminde ise satışlar yıllık %19,2 artışla 1,13 milyon adede ulaştı. Küresel tarafta, ABD Başkanı Donald Trump hükümetin finansmanını yeniden sağlayan yasa tasarısını imzalayarak 43 gün süren rekor uzunluktaki hükümet kapanışını resmen sonlandırdı. Anlaşma, federal kurumların faaliyetlerini yeniden başlatırken Kongre’ye 30 Ocak tarihine kadar yeni bütçe müzakereleri için takvim belirliyor. Bu durum, kapanma riskinin tamamen ortadan kalkmadığına işaret etse de tasarının yasalaşması kamu çalışanları ve hizmetleri açısından önemli bir rahatlama yarattı.

08:00 itibarıyla küresel risk iştahı olumlu. ABD vadelileri %0,2 artıda, Asya’da Çin %0,5, Japonya %0,4 yükselişle işlem görüyor. Emtia cephesinde ons altın 4.210 dolar, Brent petrol 62,5 dolar seviyelerinde bulunuyor.

BIST-100 endeksinde güne alıcılı bir açılış bekliyoruz. Teknik olarak 10.800 puan seviyesi ilk direnç noktası iken aşağıda ise 10.320 puan seviyesi önemli destek bölgesi olarak takip edilecek.

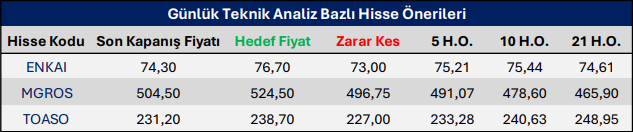

Günlük Teknik Analiz Bazlı Hisse Önerileri

Kaynak: Phillip Capital Menkul Günlük Bülteni