Piyasa Görüşü

Günaydın. Son günlerde yurt içi piyasada etkili olan sıkışık seyir; Eylül enflasyonu sonrası şekillenen PPK beklentileri, yurt içi siyasi gündeme ilişkin haber akışları ve 3Ç25 finansallarına yönelik nötr/sınırlı pozitif beklentilerle birlikte risk algısındaki zayıf görünümün devamına yol açıyor. Veri gündemi geçtiğimiz haftaya kıyasla bu hafta daha yoğun olacak. Bugün cari işlemler dengesi öne çıkarken, haftanın devamında merkezi yönetim bütçesi, konut sektörü verileri ve TCMB Piyasa Katılımcıları Anketi takip edilecek. Haftanın son günü açıklanacak S&P kredi notu değerlendirmesi ise olası bir görünüm iyileştirmesi halinde yerel varlıklarda pozitif etki yaratabilir. Yurt dışı tarafta ise ABD Başkanı Trump’ın, nadir toprak elementlerinin ihracatına yönelik kısıtlamalar nedeniyle Çin ürünlerine 1 Kasım’dan itibaren %100 ek gümrük vergisi uygulanacağını açıklaması, ticaret savaşları ve enflasyon endişelerini yeniden gündeme taşıdı. Bu gelişmeyle birlikte ABD endeksleri Nisan ayından bu yana en zayıf günlük performansını sergiledi.

08.05 itibarıyla küresel piyasalarda risk iştahı karışık. ABD vadelileri %1,3–1,7 aralığında pozitif seyrederken, Asya’da Çin %1,5 artıda, Japonya %1 ekside işlem görüyor. Emtia cephesinde ons altın 4.057 dolar seviyesinde 4.000 dolar eşiğinin üzerinde tutunuyor, Brent petrol ise 63,2 dolar civarında işlem görmekte.

Cuma akşamı siyasi haber akışının etkisiyle vadeli endeks kontratlarının akşam seansında gerilemesi yeni haftaya temkinli bir başlangıç olasılığını artırsa da BIST-100 endeksinde geçtiğimiz hafta boyunca 10.700 seviyesinin destek olarak çalışması endeksteki dengelenme çabasının sürdüğüne işaret ediyor. Bu seviyenin üzerinde kalıcılığın korunması durumunda tepki alımlarının güç kazanmasını ve kısa vadede yeniden 10.900–11.000 bandına doğru toparlanma denemelerinin öne çıkmasını bekliyoruz. Satış baskısının devam etmesi halinde ise 10.500 seviyesi güçlü bir destek konumunu koruyor.

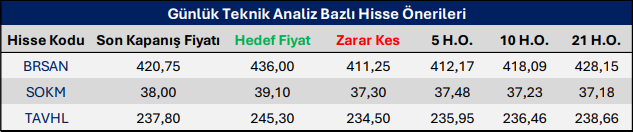

Günlük Teknik Analiz Bazlı Hisse Önerileri

Kaynak: Phillip Capital Menkul Günlük Bülteni