Piyasa Görüşü

Günaydın. Ayın ilk işlem gününde yurt içinde veri gündeminde PMI imalat endeksi öne çıkıyor. Endeks son olarak 47,3 seviyesinde gerçekleşmiş ve 17 aydır büyümeyi daralmadan ayıran 50 eşik değerinin altında kalmaya devam etmişti. Haftanın en önemli başlığı olan Eylül ayı enflasyon verisi Cuma günü açıklanacak. Bu veri öncesinde bugün İTO İstanbul Tüketici Fiyat Endeksi’ni takip edeceğiz. Yurt dışında ise güne oldukça hareketli bir gündemle başlıyoruz. ABD’de bütçe üzerinde anlaşma sağlanamaması nedeniyle federal hükümet resmen kapandı. Piyasalar bundan sonraki süreçte hükümet faaliyetlerine ne ölçüde ara verileceğine odaklanacak. Geçmişte benzer kapanmaların kısa sürdüğünü ve piyasalarda kalıcı bir hasar yaratmadığını hatırlatmakta fayda var. Senato’nun olası bir uzlaşma halinde hızlı bir oylama ile süreci sonlandırma ihtimali de gündemde. Ancak kapanma sürecinin uzaması, başta Eylül istihdam raporu olmak üzere önemli verilerin açıklanmasını geciktirebilir ve Fed’in karar alma sürecini zorlaştırabilir.

07.40 itibarıyla küresel piyasalarda karışık bir görünüm hakim. ABD vadelileri %0,5 ekside işlem görürken, Asya’da Çin %0,5 artıda, Japonya ise %0,9 düşüşte. Emtia tarafında ons altın 3.858 dolar, Brent petrol 66,1 dolar seviyelerinde bulunuyor.

BIST-100 endeksinde bu sabah yatay bir açılış bekliyoruz. Teknik görünümde 10.900–11.000 bölgesi ilk önemli destek konumunda. Bu aralığın üzerinde tutunmanın korunması halinde 11.600 ana direnç olmak üzere yatay konsolidasyon eğiliminin devam etmesi beklenebilir. Ancak 11.000 seviyesinin altındaki kalıcı fiyatlamalar, satış baskısının yeniden güç kazanmasına zemin hazırlayabilir.

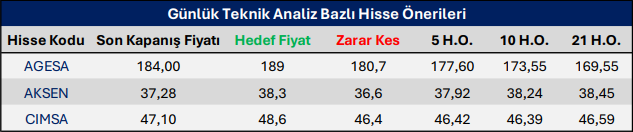

Günlük Teknik Analiz Bazlı Hisse Önerileri

Kaynak: Phillip Capital Menkul Günlük Bülteni