Haftalık Piyasa Yorumu

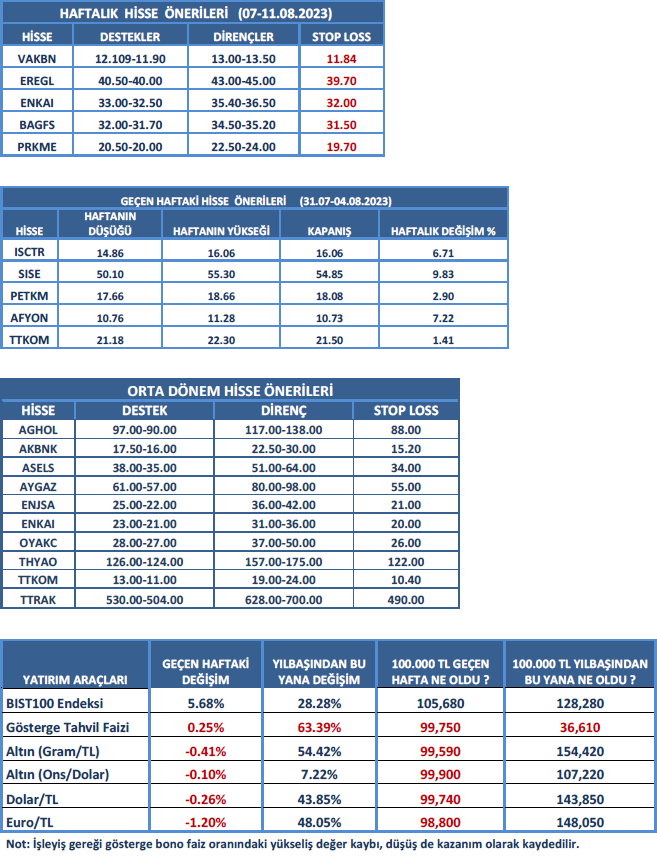

Borsa İstanbul’da çıkış hareketiyle birlikte yatırımcı ilgisi devam ediyor. Yüksek hacim ve yabancı alımlarının sekiz haftadır aralıksız devam ediyor olması bunun bariz göstergeleri. Yabancı yatırımcıların iki aylık hisse alım tutarları 1.8 milyar dolara yaklaştı. Hisse senetlerinde yabancı payı tekrar yüzde 30’un üzerine çıktı. Fakat yerli katılımının da artması yabancıların yüzde olarak yükselişini sınırladı. Yerli yatırımcının borsaya ilgisinin sürmesinin nedeni malum. Yüksek enflasyona karşı tasarruflarını korumak. Diğer yatırım araçları içinde bu dönem en hareketli seçeneklerden biri borsa. Hatırlanırsa 2022 yılında yüzde 200 getiriyle enflasyonun üzerinde en yüksek getiriyi borsa sağlamıştı. Bu yıl ocak ayından temmuz sonuna kadar en yüksek getiriler gram/altın (%54) ve euro/TL’de (%48) oluştu. Ancak BIST100 Endeksi (%28) son haftalardaki performansıyla arayı kapatıyor. Döviz ve altın fiyatlarında yavaşlama, borsada ise hızlanma durumu söz konusu. Aynı yavaşlama konut fiyatlarında da var. TCMB’nin açıkladığı “konut fiyat endeksi” bunu teyit ediyor. Satışlar da geriliyor. Gerek yüksek fiyatlar gerekse kredi faizlerindeki artış nedeniyle konuta erişim zorlaştı. Talep biraz zayıfladı. Onun yerini kısmen otomobil almaya başladı. Yatırımcıların son dönemde ilgi odağı olan bir başka adres “kur korumalı mevduat (KKM)” oldu. 28 Temmuz itibariyle 3.1 triyon TL’yi geçti. Biraz güvenli liman, biraz da riskten kaçınma var tabi ki. Borsa risk içeriyor. Ama getiri imkanı daha fazla. Getiri risk ile orantılı bir durum. “Su akar yolunu bulur” hesabı para kendine uygun güzergâhı buluyor. Bu arada “büyük para haklıdır” sözüne de bu noktada atıfta bulunmak gerekecek. Biraz da Anadolu deyişiyle katkı yapacak olursak “hareket olan yerde bereket olur” sözünü eklemek doğru olacak. Diğer yandan 06/2023 dönem bilançoları, özellikle bankacılık sektörü kârları beklentilerden daha iyi geliyor. Halbuki geçen yıl, 2023 için yapılan projeksiyonlarda bankacılık kârlarının düşük geleceği yorumları, “aynı kârlar seneye olmayacak” şeklinde bizzat sektör içinden yapılan değerlendirmelerde sıkça vurgulanan bir durumdu. Düşük mevduat faizi, buna karşılık yüksek kredi faizleri, enflasyona endeksli tahvil portföyleri kârlılığa katkı yapan gelişmeler olarak dillendiriyor. Ocak-Haziran dönemi bankacılık sektör kârı geçen yılın aynı dönemine göre yüzde 48 artışla 250 milyar TL’yi geçti. Ama piyasa bu gelişmeyi zaten fiyatladı, birçok banka hissesi yeni zirveler denedi bile. Bilanço açıklamaları önümüzdeki hafta hız kazanacak. Bu açıdan hisse bazlı hareketlilik daha da artabilir. Borsada bilançolar dışında; Seçim sonrası ekonomi yönetimi ve politikasındaki değişiklik, Türkiye’ye yabancı bakışındaki iyileşme (bunu borsadaki yabancı alımları ile 500-600 seviyelerinden 400 seviyesine çekilen risk primi (CDS) ve Türkiye eurobond faiz oranlarındaki gerilemeden anlıyoruz), TCMB’ye yapılan liyakatli atamalar ve TCMB kredibilitesi, Cumhurbaşkanı Erdoğan’ın Körfez Ülkelerine yaptığı ziyaretle yapılan anlaşmaların verdiği beklentiler, Borsa İstanbul’u bu noktalara taşıdı. Bir bakıma fiyatlanan bu gelişmelerle BIST100 Endeksi 7.500’e yaklaştı. Borsada çıkış trendi sürüyor olsa da artık daha seçici ve dikkatli olmak zamanı. Geçen hafta açıklanan enflasyon verisiyle sekiz aydır düşen enflasyon tekrar yükselişe geçti. Hazine ve Maliye Bakanı Mehmet Şimşek, enflasyonda düşüş için 2024 yılının ortasını işaret etti. Bunlardan çıkan sonuç, enflasyon hatırı sayılır bir süre daha yüksek kalacak. Bu da yüksek enflasyonu yenecek yatırım aracı arayışı devam edecek demek. Borsa alternatif olarak geçerliliğini koruyacak demek aynı zamanda.

TCMB para politikasında yeni bir değişim beklenmiyor. TCMB’nin faiz artışı kademeli olduğundan parasal sıkılaşmaya daha bir ağırlık verilmiş durumda. Geçen hafta da BDDK’nın kredilerle ilgili düzenlemeleri bu politika ile ilgili. Kur ve vergi artışları, sıkı para politikasının ekonomiye yavaşlatıcı yönde etki etmesi muhtemeldir. Uygulanan para politikasıyla; Talebi baskılayıp ekonomiyi soğutarak enflasyon ile bütçe ve cari açığı (ikiz açıkları) azaltmak hedefleniyor. Enflasyon ile mücadelede, uygulanan ekonomik politikalar kadar döviz kurlarının seyri de önemli. Bu açıdan yabancı yatırımcının ilgisinin devamı elzem görülüyor. Diğer yandan, TCMB rezervleri ve bankalardaki döviz mevduatındaki yükseliş eğilimi korunuyor.

Uluslararası kredi derecelendirme kuruluşu Fitch, ABD’nin uzun vadeli kredi notunu “AAA”dan “AA+”ya düşürdü. ABD Hazine Bakanı Janet Yellen, Fitch’in kararına kesinlikle katılmadığını belirtti. Fitch’in kararı sonrası dış borsalarda kısa süreli satışlar görüldü. Ancak daha sonra etkileri zayıfladı ve borsalar toparlandı. Dış piyasalar temkinli bir görünüme büründü, risk iştahı azaldı. Fitch’in ABD’nin kredi notunu düşürmesinin yanı sıra, ekonomik veriler, açıklanan şirket bilançolarının genelde beklentileri karşılamaması, enflasyona dair tedirginliğin korunuyor olması ve öncü bankaların faiz artırımlarının eylül toplantılarında da sürebileceğine dair tahminler, dış piyasaları temkinli görünüme iten nedenler olarak sayılabilir. Borsa İstanbul’un dış borsalardan olumlu ayrışması devam ediyor. Bu görünümün bir süre daha korunması beklenebilir. Önümüzdeki hafta dış piyasaların gündeminde ABD, Almanya ve Çin enflasyon verileri olacak.

Kaynak: Meksa Yatırım Haftalık Bülten