Haftalık Piyasa Yorumu

Piyasalar tatil dönüşüne jeopolitik gelişmelerin etkisinde başlıyor. İran’ın geçtiğimiz günlerde Şam Büyükelçiliği’nin İsrail tarafından vurulmasına misilleme olarak İsrail’e hava saldırısı düzenlemesi piyasaları gerdi. Ancak olay yaygınlık göstermez ise olası yansımaları sınırlı kalabilir. Borsa İstanbul’da bu durum bir süredir devam eden çıkış trendinin düzeltmesi için bahane olarak kullanılabilir. Fakat gelişmelerin seyrinin bir süre için piyasalar üzerinde dalgalanmaya neden olması muhtemeldir. Dış piyasalardan olumlu ayrışmanın devam edip etmeyeceği veya dışarıya uyum sağlanacağı konusunda gerginliğin boyutları belirleyici olacak. Diğer yandan yabancı yatırımcıların tavrı yakından takip edilecek. Yerel seçimlerin ardından yabancı yatırıcıların Türkiye mali piyasalarına ilgisi devam ediyordu. Hisse senetleri ve tahvil bonoda son birkaç haftadır yabancı yatırımcılardan gelen alımların yanı sıra Türkiye’nin 5 yıllık CDS primi 300 seviyelerinde yatay seyrediyor. BIST100 Endeksi’ndeki yükselişe yerli yatırımcıların da kayıtsız kalması beklenemez. TCMB’nin faiz artırımlarıyla birlikte banka mevduat faiz oranlarının yüzde 60 seviyelerini geçmesi tasarrufları değerlendirmek açısından ciddi bir alternatif gibi görülse de enflasyona karşı tam bir koruma sağladığını söylemek zor. Ancak ekonomi yönetiminin yıl sonu hedeflediği seviyeler yakalanırsa pozitif bir getiri imkanı sağlanabilir. Enflasyon hedefinin (%40-45) yakalanması bu açıdan önemli olacak. Ekonomi yönetimi mayıs ayına kadar enflasyonun zirve yapmasını, haziran sonrası düşüşe geçmesini bekliyor. Piyasalar bu takvime inanmış görülmekle birlikte son aylarda enflasyon verileri beklentilerin hafif altı veya üzerinde çıkıyor. İleriye yönelik netlik henüz oluşmuş görülmüyor. Mevcut faiz oranları (TCMB ve banka) enflasyonun altına seyrediyor (negatif faiz). Bu durum doğal olarak Borsa İstanbul’u alternatif haline getiriyor. Borsa dışında altın ve gayrimenkul gibi geleneksel yatırım araçlarına bakılacak olunursa; Gayrimenkulde yüksek faiz nedeniyle bir süre daha durgunluğun devam etmesi beklenen bir gelişme. Yüksek faiz talebi zayıflatmaya devam edebilir. İpotekli satışlar ile yabancı alımlarındaki düşüş bunu teyit ediyor. Altının dış piyasalardaki yükselişi sürüyor. Buna iç piyasalarda dolar/TL kurundaki yükselişin kısa bir durgunluk sonrası devam ediyor olması gram/TL altını yukarı çekmeye devam ediyor. Altının bir süre daha cazibesini koruması muhtemel bir gelişme olacak.

Dış piyasalarda uzun süredir devam eden iyimserlik yerini temkinli bir görünüme bıraktı. ABD’de enflasyondaki düşüşün durması, ekonomik verilerin beklenenden daha canlı bir görünüm vermesi Fed’in faiz indirim beklentilerini zayıflatan bir gelişme olarak piyasalar tarafından son günlerde fiyatlanan bir konuydu. Euro Bölgesi’nde ise bunun aksi bir durum söz konusu. Enflasyon düşmeye devam ediyor ve resesyon riski dillendiriliyor. Bu sebeple Avrupa Merkez Bankası’nın ABD’den daha önce faiz indirimine gideceği beklentisi güçleniyor. Fed Başkanı Powell konuşmalarında “bu yıl için faiz indirimi uygun” güvercin tonda vurgular yapsa da Fed bölge başkanlarının söylemleri faiz indirimi için erken şeklinde ve “şahin” tavırları öne çıkıyor. Bu durum doğal olarak dolara değer kazandırırken piyasalar için önemli bir referans durumundaki ABD 10 yıllık bono faizinde %4.40 seviyesindeki kritik noktanın geçilmesine neden oldu. Borsalar ise satıcılı seyretti. Bu görünüme şimdi İran ve İsrail olayı da eklendi. Olay daha da genişlemez ise olası etkileri zayıf kalabilir. Bu açıdan; İran Genelkurmay Başkanı Muhammed Bakıri, İsrail’e düzenledikleri askeri operasyonun başarıyla sonuçlandığını öne sürerek, devamını amaçlamadıklarını söylemesi önemli. İsrail Dışişleri Bakanı Yisrael Katz, İran’ı vurma tehdidinin geçerliliğini koruduğunu belirtti. Hatırlanırsa; İsrail Hamas savaşı ilk etki olarak derin bir yansıma göstermiş, sonrasında duyarsızlık oluşmuştu. Piyasalar da olağan seyrine devam etmişti. Ortadoğu’daki gerginliğin ilk etkileri petrol ve altın üzerinden okunur. Piyasalar ilk bu yöndeki gelişmelere bakacaktır. Geçen haftayı altın ve petrol nispeten sakin kapatmıştı. Borsalarda düşüş eğilimi sürüyor. ABD 10 yıllık bono faiz oranı %4.50’yi geçmiş durumda. Altının onsu 2.431 dolar seviyesini test edip geri çekildi. Uluslararası gerginliğin artması altını yukarı çekerken ABD tahvil faiz oranlarındaki yükseliş ve doların değer kazanımı yükseliş hareketini zayıflatan bir gelişme olarak görülüyor. Geçen haftanın kapanışında iç piyasalarda gram/TL altın fiyatı ise 2.571 seviyesini görüp 2.439 seviyesinden kapanış yaptı. Avrupa Merkez Bankası’nın daha erken faiz indirimine gideceği beklentilerine jeopolitik risklerin artmasıyla güvenli liman olarak görülmesi nedeniyle dolar değer kazanmaya devam ediyor. Bu hafta İran-İsrail dışında gündem yine yoğun. Euro Bölgesi, Japonya, İngiltere TÜFE verileri, ABD IMF Toplantıları ve Avrupa Liderler Zirvesi (Eurogroup Toplantısı) var.

Gündeme bağlı olarak piyasalarda dalgalı bir seyir görülebilir. Ancak İran ve İsrail arasındaki gerilimin tırmanmaması durumunda daha dengeli bir piyasa görünümü sonraki aşamada öne çıkabilir.

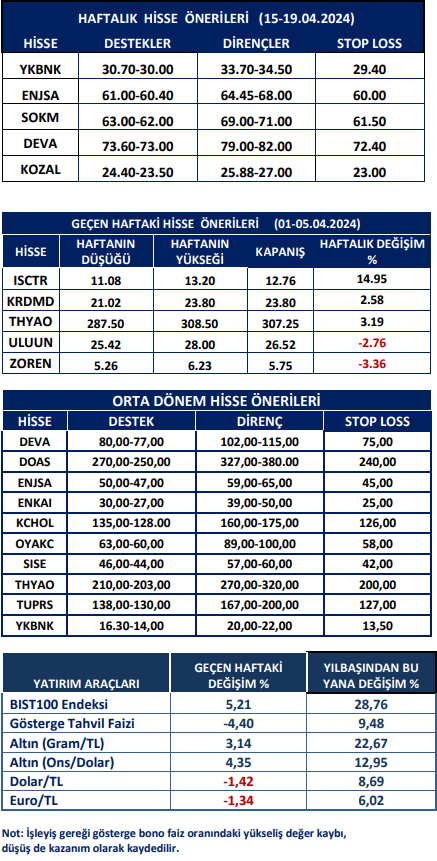

Haftalık Hisse Önerileri

Kaynak: Meksa Yatırım Haftalık Bülten