Haftalık Piyasa Yorumu

Piyasalar dünkü yerel seçimlere odaklandı. Seçim sonrası dikkatler yabancı yatırımcıların tavrında olacak. 21 Mart Perşembe günkü TCMB’nin faiz artırım kararı sonrası yabancı yatırımcıların nasıl tepki vereceği merak konusuydu. 22 Mart ile biten haftada, yabancı yatırımcıların hisse senetlerinde 428.8 milyon dolar alım, tahvil bonoda ise 103.8 milyon dolarlık satış yaptıkları görüldü. Toplamda haftalık bazda 325 milyon dolarlık net alım söz konusu. 21 Martta TCMB 500 baz puan faiz artırımına gitmiş ve faiz oranını % 50’ye yükseltmişti. Alımlar uygulanan politikalara yabancı finans çevrelerinin desteğinin devam ettiğinin sinyali olarak da görülebilir. Diğer taraftan, Türkiye’nin 5 yıllık risk primi (CDS) gerileyerek tekrar 300 seviyelerine yaklaştı. TCMB rezervleri ve kur korumalı mevduattaki (KKM) gerileme sürerken bankalarda yurtiçi yerleşiklerin döviz mevduatında yükseliş devam etti. Seçimin sonuçları kadar uygulanan ekonomik programın devamlılığı konusundaki beklentiler de önem kazanmış durumda. Cumhurbaşkanı Erdoğan’ın geçen hafta “Hazine ve Maliye Bakanı Mehmet Şimşek’e itimadının tam olduğunu” açıklaması bu açıdan kayda değer bir gelişme. Seçimin ardından mevcut programın devam edeceği kanısı güçlenirse piyasalardaki olumlu hava pekişebilir. Dört yıl daha seçim olmayacak. Bu durum programın ve ekonominin gereklerinin uygulanması için uygun zemini sağlıyor. Özellikle döviz kurları ve dengesi daha yakından izleniyor. TCMB rezervlerindeki erimeye karşılık; Turizm mevsiminin yaklaşması, dış ticaret açığındaki daralma (ocak-şubat döneminde dış ticaret açığı % 51 azaldı), sıcak para (portföy yatırımları) girişlerinin tekrar başlaması, yüksek faiz ortamının bir süre daha korunacak olması döviz kurlarındaki yükselişi yavaşlatması olası gelişmeler. Bu meyanda seçim sonuçlarını da bir görmek gerekecek. TCMB politika faizini % 50’ye çekerken bankaların döviz mevduat faizlerinin % 60’a yaklaştığı yönünde haber akışları mevcut. Gerek bankaların döviz mevduatındaki artış, gerekse kur korumalı mevduattaki düşüşün hız kesmesi dövize bireysel talebin halen canlı olduğu izlenimini veriyor. Seçim sonrasına ilişkin spekülasyonlar ve güvenli liman olarak görülmesinin bu talepte etkili olduğu söylenebilir. Ancak seçimin gündemden düşmesiyle bu yöndeki spekülasyonlar ve beklentiler muhtemelen azalacaktır. Kur geçişkenliği nedeniyle döviz kurlarının seyri enflasyon açısından ayrıca önemli. Kurlardaki yükseliş sürerse enflasyonu kontrol altına almak zorlaşacaktır. Yeni yatırımcı çekme adına umutlar yabancıya bağlanmış görünüyor. Risk iştahı yüksek dış piyasalar ile Türkiye arasındaki faiz makasının oldukça açılması, döviz kurlarının dengelenmeye başlaması yabancı yatırımcılar ve “carry trade” için uygun bir zemin sağlıyor. Bu çerçevede ekonomik programın süreceğine de inanmaları önemli olacak. Diğer yandan, yüksek faiz yerli yatırımcıyı bir ölçüde borsa dışında beklemeye yöneltebilir. Ancak enflasyondaki yükseliş devam ederse yerli yatırımcının bu defa enflasyondan korunma gerekçesiyle tekrar borsaya ilgisinin artması olasıdır. Mevcut faizler halen enflasyonun altında seyrediyor. Negatif faiz durumu korunuyor. Borsa İstanbul’da çıkış hareketi güç kazanırsa yerli yatırımcının buna kayıtsız kalması zor. Pandemi sonrası yabancı yatırımcılar Borsa İstanbul’dan uzak dururken yerli yatırımcılar BIST100 Endeksi’ne rekorlar kırdırıp ciddi kazançlar sağlamıştı. Bu açıdan yatırımcı nezdindeki sicili oldukça iyi durumda.

Mart ayına ait enflasyon verileri perşembe günü açıklanacak. Piyasa beklentisi aylıkta % 3.50, yıllıkta ise % 69 olarak şekilleniyor. Ekonomi yönetimi bir süredir enflasyonun mayıs ayına kadar zirve yaparak % 70-75 seviyelerine yükselip yılın ikinci yarısında düşüş beklentisini piyasalar ile paylaşıyordu. Bu açıdan yükseliş söz konusu olursa da bu durum projeksiyon dahilinde sayılacak. Ancak beklendiği gibi haziran sonrası düşmez ise ne olacak, ne yapılacak? Diğer soru ise mart enflasyonu yüksek çıkarsa TCMB 25 Nisan toplantısında faiz artırımına devam edecek mi? Enflasyon ile TCMB politika faizi arasındaki makas daha da açılmış olacak. Bu durumda faiz silahını tekrar çekebilir. Hazine ve Maliye Bakanı Mehmet Şimşek parasal sıkılaşmanın devam edeceği mesajını her fırsatta veriyor. Faiz artışı; Borsanın en önemli alternatifinin güçlenmesi, reel ekonominin yavaşlaması, şirket kârlarının ve borç ödeme güçlerinin düşmesi gibi birçok farklı olası gelişmeyi beraberinde getirebilir. Bir de hakkında çokça spekülasyon yapılan bireysel krediler ile ilgili düzenlemeler konusu var. Sıkı para politikasının gereği gibi görülüyor. Bu yönde yeni tedbirlerin olup olmayacağı seçim sonrası netlik kazanacak bir konu. Tüketici kredileri ve kredi kartlarındaki artışlar ise devam ediyor. 22 Mart itibariyle; Bankalar tüketici kredileri ve bireysel kredi kartları 2.9 trilyon TL, toplam krediler ise 12.7 trilyon TL’ye ulaştı. Yılbaşında bu rakamlar 2.6 trilyon TL ve 11.6 trilyon TL idi.

Altının fiyatlarında geçen hafta rekorlar yaşandı. Altında yükselişin ardında yatan temel sebep ABD ve Avrupa merkez bankalarının önümüzdeki aylarda faiz indirimine gidecek olmaları. Veya bu yöndeki beklentiler. ABD tahvil faiz oranları bu beklentiler çerçevesinde düşüş eğilimini koruyor. Benzer görünüm Almanya 10 yıllık bono faizi için de geçerli. % 2.30’a kadar geriledi. Ekonomik verilere bağlı olarak bazen tereddütler yaşansa da Avrupa (ECB) için nisan veya mayıs ayları, ABD (Fed) için ise haziran sonrası gibi faiz indirim beklentileri halen sürüyor. Bu yöndeki beklentiler değişmediği sürece altın fiyatlarındaki yükselişin devamı gelebilir.

Faiz indiriminin takvimi ve sayısı ile tereddütler devam etse de ABD ve Avrupa merkez bankalarının faiz indirim beklentileri güçlü kalmaya devam ediyor. Yetkililerden gelen ve birbiriyle çelişen açıklamalar çok fazla fiyatlanmıyor. Dış borsalardaki çıkış trendleri yeni zirve denemeleriyle sürüyor. Çin hariç ABD, Almanya, Japonya borsaları başta olmak üzere genel hava oldukça pozitif. Bu hafta sonuçlarına göre merkez bankaları faiz kararlarına referans olabilecek önemli veriler var. Almanya ve Euro Bölgesi enflasyonu ile ABD tarım dışı istihdamı yakından takip edilecek.

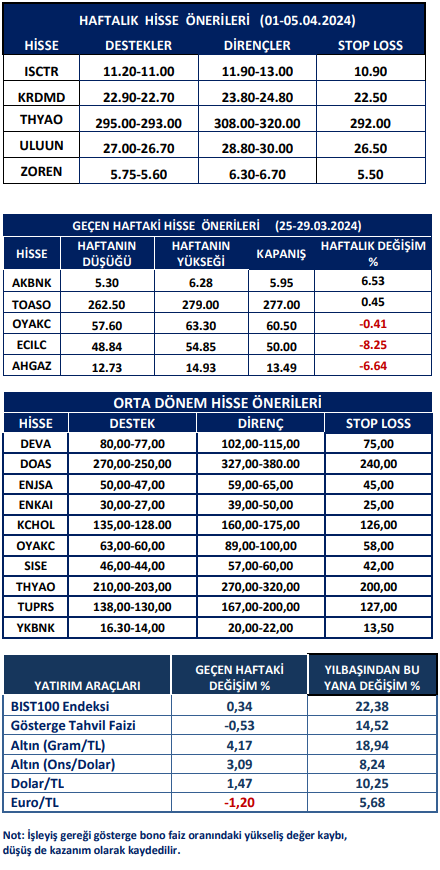

Kaynak: Meksa Yatırım Haftalık Bülten