BIST100 endeksinin güne pozitif bir açılışla başlamasını bekliyoruz. Aralık vadeli BIST30 kontratı, akşam seansında %-0,06 ile %0,18 aralığında işlem gördü.

BIST100 endeksi, kapanış açısından önemli gördüğümüz 11.296-11.326 (266 ABD doları) direnç bandına yönelirken, 11.470-11.540 sonraki direnç seviyeleri olarak öne çıkıyor. 11.112-11.074 destek, 11.007 boşluk bölgesi ve yıllık ortalama olan 10.900 seviyesi üzerinde tutunan endekste, bu seviyenin altına sarkılması durumunda 10.815 destek olarak izlenebilir.

Fitch Ratings, Türk bankalarının sermaye oranlarının, yabancı para risk ağırlıklı varlıkların güncel kurlarla yeniden hesaplanması sonucu, 1 Ocak 2026’da düzenleyici kolaylıkların kaldırılmasıyla ortalama 170-200 baz puan düşeceğini öngörüyor. Bununla birlikte çoğu bankanın düzenleyici asgari seviyelerin üzerinde yeterli tamponlara sahip olduğu, dolayısıyla bu etkinin kredi notları açısından nötr olacağı ve not değişikliklerine yol açmayacağı değerlendiriliyor.

Bugün ABD’de JOLTS Açık İş Sayısı verisi açıklanacak. Çarşamba günü yurtiçinde açıklanacak sanayi üretimi verisi önemli olacak. Matriks anketine göre yıllık sanayi üretimi için ortalama beklentiler; takvim etkisinden arındırılmış veride %2,7 artış, arındırılmamış veride ise %2,5 artış yönünde. ABD Merkez Bankası ise faiz kararını ve güncellenmiş makroekonomik tahminlerini yayımlayacak. Fed’in büyüme ve işsizlik tahminlerinde yukarı, enflasyon tahminlerinde ise aşağı yönlü revizyon yapması bekleniyor. Ekonomistlerin %82’si bu hafta Fed’den 25 baz puanlık indirim öngörürken, Bloomberg anketine göre 2026 için Mart ayından itibaren iki adet çeyrek puanlık indirim bekleniyor. Perşembe günü TCMB’nin faiz kararı, Cuma günü ise yurtiçinde ödemeler dengesi açıklanacak.

2026 yılı asgari ücret çalışmalarında Asgari Ücret Tespit Komisyonu’nun ilk toplantısı Cuma günü yapılacak. Açıklanacak oran özellikle Ocak ve Şubat aylarını doğrudan etkileyeceği için kritik önemde. Ayrıca yıllık enflasyon beklentilerinin şekillenmesi açısından belirleyici olacak. TCMB’nin Kasım ayı anketine göre piyasanın 2026 enflasyon beklentisi %23 seviyesinde.

Ekim ayı Fiyat Gelişmeleri Raporu’nda “enflasyonun üç aylık ortalamalar bazında belirgin bir değişiklik göstermediği” ifade edilmişti. Kasım raporunda ise ana eğilimin Mayıs seviyelerine gerilediği ve yine üç aylık ortalamalar bazında belirgin bir değişim olmadığı vurgulandı. Hazine ve Maliye Bakanı Şimşek, enflasyonun 2025 yılını büyük olasılıkla %31 seviyelerinde tamamlayacağını belirtti. Yılın ilk 11 ayında enflasyon %29,7 seviyesine ulaştı.

TCMB Başkanı Karahan’ın son sunumunda vurguladığı “faiz indirimlerinde adım büyüklüğünün ihtiyatlı biçimde gözden geçirilmesi” mesajı, 11 Aralık’taki yılın son PPK toplantısına ilişkin beklentileri şekillendiriyor. Ekonomistlerin medyan beklentisi politika faizinin 150 baz puan indirilerek %39,5’ten %38 seviyesine çekilmesi yönünde. Ancak ankete katılan 27 kurum oldukça dengeli bir dağılım sergiliyor: dokuz kurum 100, on bir kurum 150, yedi kurum ise 200 baz puan indirim bekliyor. Bunun, Kasım enflasyonunun düşük gelmesine rağmen alt kalemlerde karışık sinyaller verilmesinden kaynaklandığını düşünüyoruz.

Politika faizi ile gerçekleşen enflasyon arasındaki fark Ekim ayında 660 baz puan iken, Kasım verisiyle birlikte bu prim 840 baz puana yükseldi. Görüşümüz, 200 baz puanlık bir indirimin risk primini tekrar yaklaşık 6,5 puan seviyesine çekebileceği yönünde. Siyasi ortamın sakin kalması halinde primin önümüzdeki aylarda azalmasını bekliyoruz. 2025 başında 290 baz puan seviyesinde bulunan prim, Ağustos ayında 1.100 baz puana kadar yükselmişti. Bu yıl sonu için %31 enflasyon ve %37,5 faiz varsayımıyla yaklaşık 650 baz puan; 2026 yılı için ise %23 enflasyon ve %27 faiz varsayımıyla yaklaşık 400 baz puan risk primi öngörüyoruz.

Buna rağmen politika faizinin %39,5 seviyesinden 100-200 baz puan indirilmesinin piyasalarda belirgin bir etki yaratmasını beklemiyoruz. Son haftalarda faiz indirimi beklentilerinin kısa vadeli bir banka rallisine dönüştüğünü; ancak diğer hisselerin bu harekete eşlik etmediğini gözlemledik. XBANK endeksi 14 Kasım’dan bu yana %14,8 yükseldi. Aynı dönemde XUSIN %3,7, XU100 ise %5,9 arttı. 2 ve 10 yıllık tahvil faizleri yaklaşık 215 baz puan geriledi. Yıl başından bu yana koruduğumuz görüşümüzü yineliyoruz: faiz indirimi beklentilerinin yükseldiği dönemlerde bankacılık hisseleri öne çıksa da, mevcut belirsizlik ortamında alternatif yatırım araçları yüksek değerlemelere sahip borsaya kıyasla daha cazip görünmeye devam ediyor.

MAVI, 10 Aralık Çarşamba akşamı bilançosunu açıklayacak. Üçüncü çeyrek için medyan beklentiler; net satışların yıllık bazda %2 gerileyerek 12.050 milyon TL’ye inmesi, FAVÖK marjının 70 baz puan artışla %19,8’e yükselmesi ve net kârın %17 daralarak 814 milyon TL seviyesine gerilemesi yönünde.

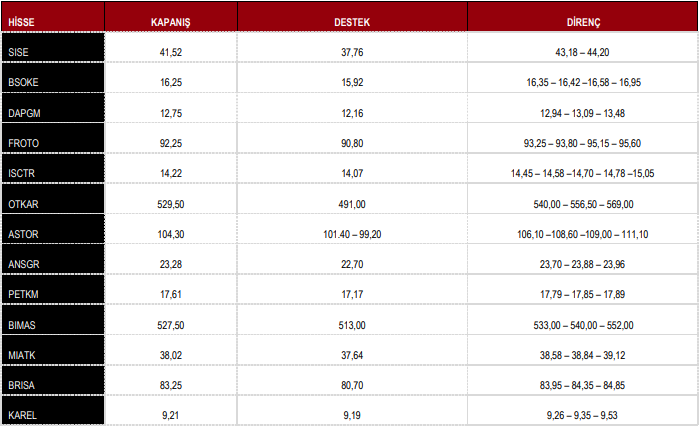

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Önerileri

BIST100 günü %1,65 yükseliş ile 11.190 puandan tamamladı.

DESTEK 10.896 10.815 10.728 10.565 10.440 10.373

DİRENÇ 11.250 11.326 11.470 11.540 11.605 11.869 12.040

Kaynak: ICBC Yatırım Günlük Bülten