BIST100 endeksinin güne yatay-negatif bir açılışla başlamasını bekliyoruz. Şubat vadeli BIST30 kontratı, akşam seansında %-0,66 ile %0,08 aralığında işlem gördü.

BIST100 endeksinde 13.791 (13.834 dün minimum seviye), 13.620 boşluk ve 13.589 seviyeleri öne çıkarken, 13.393 destek olarak izlenebilir.

Yukarıda ise 14.025 (13.998 seviyesinde satışlar görüldü) ile 14.283-14.327 seviyeleri sonraki dirençler olarak öne çıkmaktadır.

Bugün ECB faiz kararı ile ABD haftalık işsizlik başvuruları (beklenti: 212 bin) ve Cuma günü ABD işsizlik oranı (%4,4 ile sabit kalması bekleniyor) takip edilecektir.

Mevsim etkisinden arındırılmış tüketici fiyatları Ocak ayında bir önceki aya göre %2,88 arttı. Böylece Ocak 2025’ten bu yana en hızlı artış kaydedildi. Merkez Bankası’nın Ocak ayı Fiyat Gelişmeleri Raporu’nda, maktu ÖTV güncellemesini takiben alkollü içecek fiyatlarında artış izlendiği, tütün grubunda ise vergi güncellemesinin etkisinin Şubat ayında görüleceği belirtildi.

Önümüzdeki dönemde önemli makro gündem, 12 Şubat’ta açıklanacak yılın ilk Enflasyon Raporu olacaktır. Son raporda TCMB, 2026 enflasyon tahminini %16, üst bandını ise %19 seviyesinde korumuştu. Bu tahminler ile piyasa beklentileri arasında önemli bir fark bulunmaktadır. 2025 yılında Şubat-Aralık döneminde 11 aylık kümülatif enflasyon %25 seviyesinde gerçekleşmişti. Bu yıl TCMB’nin %16 hedefi için kalan 11 ayda kümülatif enflasyonun %11, yani aylık ortalama %0,92 seviyesinde gerçekleşmesi gerekmektedir. Bu çerçevede, yılın ilk raporu olması nedeniyle TCMB’nin tahminlerde bir değişiklik yapmasını beklememekle birlikte, %13-19 olan tahmin aralığında revizyona gidilebileceğini düşünüyoruz.

Asgari ücret artışının yıllık enflasyon açısından son iki yılda iyi bir gösterge olduğu görülmektedir. 2024’te %49’luk artış sonrası yıllık enflasyon %44, 2025’te %30’luk artış sonrası yıllık enflasyon %31 seviyesinde gerçekleşmiştir. Bu yıl %27 olarak belirlenen artış sonrası yıl sonu enflasyon tahminleri %23-25 bandına yerleşmiş görünmektedir.

Değerli madenlerde volatilite yüksek seyretmektedir. ABD ile İran arasında nükleer müzakerelerin önündeki engellerin giderildiği ve görüşmenin Cuma günü Umman’da yapılacağının açıklanması ile Çin’in 2025 yılında altın tüketiminin azaldığına işaret eden veriler, altın ve gümüş fiyatlarında geri çekilmeye yol açtı. Son iki günlük toparlanmanın ardından gümüş %13 düşüşle 76 dolar seviyesine gerilerken, altın 4.900 doların altında işlem görmektedir.

Kasım başında başlayan hızlı yükselişe kıyasla gümüş halen %57, altın ise %22 yukarıdadır. Bu süreçte gümüşteki hızlı yükselişle altın/gümüş rasyosu 46 seviyesine kadar gerilemişti. Son 20 yıl ortalaması olan 71 seviyesinden iki standart sapma aşağısına karşılık gelen bu seviyeden gelen alım-satımlarla rasyo bugün 64 seviyesine yükselmiştir.

Fitch, enflasyondaki düşüş ve beklenen faiz indirimlerinin bankaların net faiz marjlarını iyileştireceğini, güçlü sermaye yapılarının ise olası varlık kalitesi bozulmalarına karşı dayanıklılık sağlayacağını öngörmektedir. Ayrıca artan kârlılığın, varlık kalitesindeki sınırlı bozulmaları telafi edebilecek bir tampon oluşturacağı vurgulanmaktadır.

MSCI, 10 Şubat’ta çeyreklik olağan endeks revizyonlarını açıklayacaktır. Küresel Standart Endeks’te BIST’ten 12 hisse yer alırken, piyasalarda KLRHO hissesinin de endekse eklenebileceği konuşulmaktadır. Eylül ayından bu yana yaklaşık 10 kat yükselen hisse, 1,07 trilyon TL piyasa değeriyle BIST100’ün en büyük ikinci hissesi konumundadır ve endeks içindeki ağırlığı %5,35 seviyesindedir (Eylül 2025: %0).

GARAN 4Ç25’te 26,2 milyar TL konsensüs tahminine paralel 26,5 milyar TL solo net kâr açıkladı. Net kâr çeyreklik %13 gerilerken, yıllık %5 arttı. Banka 4Ç25’te %24,9, 2025’te %28,6 özkaynak kârlılığı sağladı. Net faiz geliri çeyreklik %25 artarken swap maliyetine göre düzeltilmiş NFM çeyreklik 84 baz puan artarak %6,1’e yükseldi ve araştırma kapsamımızdaki en yüksek seviyedeki yerini korudu. Çekirdek NFM (TÜFEX gelirleri hariç ve swap maliyetleri dahil) çeyreklik 50 baz puan artışla %6,2 oldu. Ücret gelirleri çeyreklik %7 artarken, faaliyet giderleri çeyreklik %15 arttı. Kur etkisi hariç net risk maliyeti çeyrekte 250 baz puan, 2025’te bankanın öngörüsüne paralel 180 baz puan olarak gerçekleşti. Banka 2026’da %30-35 TL kredi büyümesi, yaklaşık %5 YP kredi büyümesi, 200-250 baz puan net risk maliyeti, 75 baz puan NFM artışı, yaklaşık %5 reel öz sermaye karlılığı bekliyor.

YKBNK 4Ç25’te 8,2 milyar TL konsensüs beklentisinin %13 üzerinde 9,2 milyar TL net kar açıkladı. Net kar çeyreklik %38 gerilerken, yıllık %40 arttı. Banka 4Ç25’te %15, 2025’te %21 öz sermaye karlılığı sağlayarak 2025 yılı için öngördüğü %25 civarı öz sermaye karlılığının gerisinde kaldı. TL krediler çeyreklik %10 artarak sektörün hafif altında büyüdü. Net faiz geliri çeyreklik %19, yıllık %115 arttı. Net faiz marjı 4Ç25’te çeyreklik olarak 55 baz puan iyileşerek %2,6 oldu. Ücret ve komisyon gelirleri %1 artarken, faaliyet giderleri %17 arttı. 4Ç25’te bankanın vergi kalemi %185 yükseldi. Net risk maliyeti 4Ç25’te 179 baz puan, 2025’te 167 baz puan gerçekleşerek bankanın yıllık 150-175 baz puanlık beklenti aralığıyla uyumlu kaldı. Banka 2026’da %30 TL kredi büyümesi, %5’in altında YP kredi büyümesi, 100 baz puan NFM iyileşmesi, 150-175 baz puan net risk maliyeti, %25-30 öz sermaye karlılığı öngörüyor.

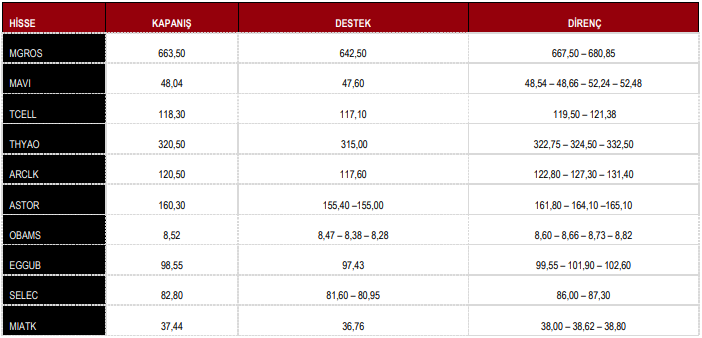

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Teknik Hisse Önerileri

BIST100 günü %0,11 yükseliş ile 13.891 puandan tamamladı.

DESTEK 13.791 13.620 13.589 13.393 13.262 13.106

DİRENÇ 13.998 14.025.0 14.283 14.327 14.823 14.974

Kaynak: ICBC Yatırım Günlük Bülten