BIST100 endeksinin güne pozitif bir açılışla başlamasını bekliyoruz. Aralık vadeli BIST30 kontratı, akşam seansında %-0,19 ile %0,04 aralığında işlem gördü.

BIST100 endeksinde 11.184, 11.259-11.295 ($266) ve 11.377 seviyeleri direnç bölgesini oluşturuyor. Bu seviyelerde satışlar görülebilir. 11.032-10.970 aralığı referans alınabilir; 10.857 puanında fiyat boşluğu, 10.815 seviyesinde ise destek bulunuyor.

Yurtiçinde 11. Yargı Paketi’nin Adalet Komisyonu’nda görüşülmesi bekleniyor.

ABD tarafında Tarım Dışı İstihdam ve Sanayi Üretimi verileri açıklanacak. ABD Başkanı Trump, Beyaz Saray Ulusal Ekonomi Konseyi Direktörü Hassett’i Fed için potansiyel başkan adayı olarak işaret etti. Trump’ın adayını bu ay içinde açıklaması bekleniyor. Powell’ın görev süresi ise Mayıs ayında sona erecek.

Türkiye’nin 5 yıllık kredi risk primi (CDS), 233 baz puana gerileyerek Mayıs 2018’den bu yana en düşük seviyeyi gördü.

Kasım ayı enflasyon verileri bugün açıklanacak. Son dönemde iyi bir gösterge olan İstanbul Ticaret Odası (İTO) verilerine göre İstanbul’da perakende fiyatlarda aylık enflasyon Kasım’da %1,19 ile oldukça düşük gerçekleşti.

Ekim ayında aylık enflasyon %2,55 artarken yıllık enflasyon %32,87 olmuştu. Kasım ayında aylık enflasyonun %1,25 artması (en düşük tahmin %1,00) ve yıllık enflasyondaki düşüşün sürmesi bekleniyor (Kasım 2024: %2,24). Bu görünüm Aralık ayına yönelik faiz indirimi beklentilerini destekliyor.

Açıklanacak enflasyon verisine ilişkin birkaç unsurun, önümüzdeki dönemde TCMB’nin faiz kararlarında etkili olabileceğini düşünüyoruz. Ekim ayında %3,74 artan kira enflasyonundaki olası bir gerileme, kısa vadeli beklentiler açısından olumlu karşılanabilir. Zirai don ve kuraklık nedeniyle gıda fiyatlarında görülen olumsuz seyrin hız kesmesi, enflasyon beklentilerini aşağı çekebilir. Ayrıca, Ekim ayı Fiyat Gelişmeleri Raporu’nda belirtilen “enflasyonun üç aylık ortalamalar bazında belirgin bir değişiklik sergilemediği” ifadesinde olası bir revizyonun Perşembe günü yayımlanacak Kasım ayı Fiyat Gelişmeleri Raporu’nda önemli bir sinyal olacağını düşünüyoruz.

Enflasyon verisinin beklentilere paralel gelmesi halinde borsada -özellikle bankacılık hisselerinde- kâr realizasyonu görülebileceğini, daha düşük bir rakamın ise kısa vadede hisse senetlerinde yukarı yönlü hareketi destekleyeceğini değerlendiriyoruz.

Böyle bir görünümde, Başkan Karahan’ın geçtiğimiz günlerde yaptığı sunumda vurguladığı “faiz indirimlerinde adım büyüklüğünün ihtiyatlı biçimde gözden geçirilmesi” mesajı, 11 Aralık’ta yapılacak yılın son PPK toplantısına ilişkin beklentileri şekillendirebilir. Mevcut durumda politika faizi ile gerçekleşen enflasyon arasındaki fark 660 baz puan civarında bir risk primi yaratıyor. Siyasi ortamın sakin seyretmesi halinde bu primin önümüzdeki aylarda azalmasını bekliyoruz. 2025 başında 290 baz puan seviyesinde olan risk primi, Ağustos ayında 1.100 baz puana kadar yükselmişti. 2025 yıl sonu için %32 enflasyon ve %38,5 faiz varsayımıyla 650 baz puan; 2026 için ise %23 enflasyon ve %27 faiz varsayımıyla yaklaşık 400 baz puan öngörüyoruz.

Buna rağmen politika faizinin %39,5 seviyesinden 100-150 baz puan indirilmesinin piyasalarda ciddi bir etki yaratmasını beklemiyoruz. Bu ölçekte bir faiz indiriminin özellikle bankacılık hisselerinde hâlihazırda fiyatlandığını düşünüyoruz. Bununla birlikte yılbaşından beri vurguladığımız görüşümüzü koruyoruz: belirsizliklerin sürdüğü ve hisse senedi değerlemelerinin pahalı olduğu mevcut ortamda alternatif yatırım araçları borsaya kıyasla daha cazip fırsatlar sunmaya devam ediyor.

Sektörel beklentilerin dezenflasyon sürecinde önemli olduğuna inanıyoruz. Reel sektörün %36’lık enflasyon beklentisi, mevcut seviyenin üzerinde olması nedeniyle dikkat çekici ve fiyat belirleyici rolleri nedeniyle bir tür ÜFE göstergesi niteliği taşıyor. Hanehalkı beklentisi ise %52 ile halen çok yüksek; bu hem algılanan enflasyonun gerçek rakamın üzerinde olduğunu gösteriyor hem de yaklaşan asgari ücret artışı ve kira artışı talepleri gibi konularda belirleyici olabilir. Bu yüksek oran, hanehalkını (gelecek yıl artacak fiyatlar ama görece düşük kalacak gelir beklentileri nedeniyle) tüketime yönlendiriyor ve talep enflasyonuna yol açıyor.

Hanehalkının %75’i enflasyonun önümüzdeki 12 ayda düşmesini beklemiyor; bu da TCMB’nin önündeki önemli bir zorluğa işaret ediyor. Böyle bir ortamda politika faiziyle birlikte mevduat faizlerinin gerilemesi, hanehalkını kültürel eğilimler nedeniyle döviz ve altın gibi tasarruf araçlarına yönlendirebilir. Bu nedenle TCMB’nin politika faizini indirse bile makro ihtiyati tedbirlerle mevduat faizlerini yüksek tutmaya devam edeceğini düşünüyoruz. Özellikle TL bazlı sabit getirili yatırım fonlarında bulunan yaklaşık 50 milyar dolarlık büyüklüğün düşen getiri ortamında alternatif araçlara kayabileceğini düşünüyoruz.

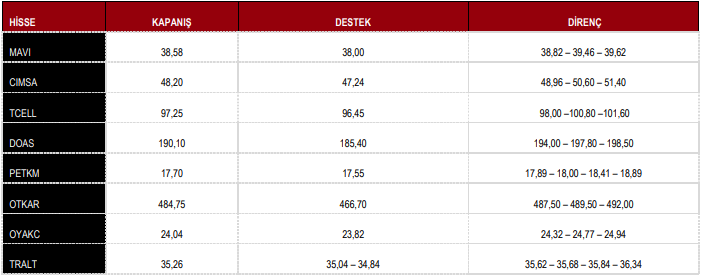

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Önerileri

BIST100 günü %0,06 yükseliş ile 11.123 puandan tamamladı.

DESTEK 10.815 10.728 10.565 10.440 10.373 10.053

DİRENÇ 11.184 11.259 11.334 11.470 11.540 11.605

Kaynak: ICBC Yatırım Günlük Bülten