Piyasa Özeti

Küresel piyasalarda yeni güne, Fed haftasının belirleyici olduğu, ancak aynı zamanda jeopolitik ve emtia kaynaklı risklerin hâlâ masada olduğu temkinli bir tabloyla başlanıyor. Fed’in favori enflasyon göstergesi PCE’nin yıllık %2,8 ile beklentinin hafif altında, aylık %0,2 ile hedefle uyumlu gelmesi, bu hafta Çarşamba günü beklenen 25bp’lik faiz indirimi olasılığını güçlendirirken, piyasa asıl olarak “dot plot” ve 2026 faiz patikasına odaklanmış durumda. ABD 10 yıllık tahvil faizi %4,17 seviyesine yükselerek Eylül ayından bu yana en yüksek seviyeleri test ederken, DXY endeksi 99 civarında dengeleniyor; VIX endeksi de 16–17 bandına doğru hafif yükselişle risk iştahında kısmi bozulmaya işaret ediyor. Altın ons fiyatı 4.170–4.190 USD bandında, gümüş ise 58 USD civarında seyrederken, değerli metaller tarafında zayıf USD temasının devamı hâlinde yukarı yönlü potansiyelin korunduğu, ancak Fed mesajlarına duyarlılığın yüksek olduğu bir zemin söz konusu. Brent petrol %1’in üzerinde düşüşle 62,30 USD seviyesine gerilerken, hem Ukrayna savaşına yönelik revize barış planı trafiği hem de Orta Doğu cephesindeki diplomasi adımları enerji fiyatlamasında aşağı yönlü baskıya katkı veriyor; bu çerçevede küresel risk iştahı, güçlü bir “risk-on” yerine, veriye ve politika sinyallerine duyarlı, seçici bir modda kalıyor.

Türkiye cephesinde makro görünüm, dezenflasyon umudu ile büyümeyi koruma hedefi arasında dengelenmeye devam ediyor. Ekim ve Kasım aylarında TÜFE’nin beklentilerin altında gelmesi sonrasında piyasada bu hafta Perşembe günü açıklanacak PPK toplantısında politika faizinin %39,5’ten %38’e çekileceğine ilişkin 150bp’lik indirim beklentisi ana senaryo hâline gelirken, metinde sıkı duruş vurgusunun korunacağı ancak ilave şahin tonlamaya gidilmeyeceği öngörülüyor. Yıllık enflasyonun yılı %31 civarında tamamlama beklentisi ve 2026’da %20’nin altına inme hedefi, reel faiz tartışmalarını kritik kılıyor. Bununla birlikte Kasım ayında en yüksek reel getirinin mevduat faizi, ardından DİBS ve BIST 100’de oluşması ise yerli yatırımcının hâlâ TL finansal varlıklara yöneldiğini teyit ediyor.

Küresel hisse senedi piyasaları tarafında haftanın ilk işlem gününde ABD borsaları, Fed öncesi kar realizasyonları ve uzun vadeli faizlerdeki yükselişin etkisiyle günü eksi bölgede kapattı. Dow Jones endeksi %0,45, S&P 500 %0,35, Nasdaq ise %0,14 gerilerken, yatırımcıların 25bp’lik indirimi büyük ölçüde fiyatlamış olmalarına karşın, Powell’dan olası şahin bir söylem ve 2026’ya uzanan projeksiyonlarda üyeler arası ayrışma ihtimali risk iştahını sınırlıyor; medya ve eğlence sektöründe Netflix–Warner Bros–Paramount eksenli birleşme/satın alma haberleri ise hisse bazlı hareketleri öne çıkardı. Avrupa’da FTSE 100 ve CAC 40 hafif değer kaybetti, fakat DAX 40 sınırlı yükseliş kaydetti; ECB üyesi Schnabel’in “bir sonraki hamlenin faiz artışı olacağı beklentilerinden rahatsız olmadığı” yönündeki açıklamaları ile Euro Bölgesi Sentix yatırımcı güvenindeki iyileşme, bölge faizlerinde yukarı baskı ve hisse senetlerinde “karışık” kapanışlar getirdi. Asya tarafında endeksler belirgin satıcılı seyir izliyor. Çin Politbüro toplantısından gelen, 2026’da iç talebi ve “yeni üretken güçleri” desteklemeye yönelik ancak geniş ölçekli bir teşvikten kaçınan ton, teknoloji ve sanayi hisselerinde seçici fiyatlamaları beraberinde getiriyor. ABD ve Avrupa vadelilerinin yeni güne yatay/hafif ekside başlaması, Fed öncesi küresel hisse senedi piyasalarında yön arayışının temkinli ve veri/politika odaklı bir zeminde süreceğine işaret ediyor.

TL finansal varlıklara bakıldığında, Fed–TCMB ikilisinin aynı hafta içinde faiz indirime gideceği beklentisi, CDS’te 225–230bp bandına doğru gerileme ve BIST’te genele yayılan alımlarla kendini gösteriyor. Ülke risk primi 230bp eşiğinin altında kalıcılığını sürdürürken, gösterge tahvil faizi %38,09 seviyesinde, 10 yıllık tahvil faizi %30,77 seviyesinde negatif eğilimini koruyor. USD/TL kuru ise 42,55’li seviyelerde yatay/ılımlı yukarı eğilimli seyrediyor. Bu ortam içinde BIST 100 endeksi dün %1,65 yükselişle 11.190 seviyesinde kapanış gerçekleştirdi. Gün içi bant 11.075–11.250 aralığında, işlem hacmi 148 milyar TL seviyesinde gerçekleşti; yükselişin XBANK’tan XUSIN’e doğru genele yayılması, endeksin kısa ve orta vadeli hareketli ortalamalarının üzerinde güçlenerek ilk olarak 11.150 ve daha sonra 11.250 direnç bölgesini test etmesini sağladı.

Teknik tarafta göstergelerin (RSI, MACD, Momentum, Stokastik) yukarı eğilimini koruması, kısa vadede 11.250 direncinin aşılması durumunda 11.365 ve üzerinde 11.450 seviyelerine doğru yeni bir ivme alanı açılabileceğine işaret ederken; olası kâr satışlarında 11.080–11.150 bandı ilk destek, altında 11.000 ve 10.940 seviyelerinin trend desteği olarak çalışması bekleniyor. Bu çerçevede, gün içi volatilitenin yüksek fakat yönün “ılımlı alıcılı” kalmaya devam ettiği, TCMB kararı öncesinde özellikle banka, holding ve seçili sanayi hisselerinde yabancı ve yerli kurumsal alımlarının sürdüğü bir açılış beklenebilir.

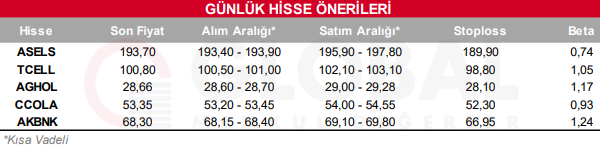

Bugün hareketli olmasını beklediğimiz hisseler: ASELS, TCELL, AGHOL, CCOLA, AKBNK

Günlük Hisse Önerileri

Kaynak: Global Menkul