Piyasa Özeti

Küresel piyasalarda ABD endeksleri karışık bir görünümle günü tamamladı. S&P 500 yatay bir kapanış sergilerken, Nasdaq yaklaşık %0,50 geriledi; Dow Jones tarafında ise sınırlı pozitif ayrışma yaşandı ve küçük ölçekli hisselerde belirgin bir rotasyon izlendi. Fiyatlama tarafında, teknoloji hisseleri içinde belirgin bir seçicilik öne çıkarken Alphabet’in Apple’ı piyasa değeri açısından geride bırakması büyük ölçekli teknoloji hisseleri arasında rotasyonu hızlandırdı. Enerji tarafında petrol fiyatlarının yaklaşık %1 yükselmesi, enerji hisselerine göreli destek sağladı. Makro cephede, ABD’de istihdam verisi öncesinde faiz indirim patikasına ilişkin beklentiler korunurken, tahvil piyasasında rallinin ivme kaybetmesi risk iştahını sınırlayan bir unsur oldu. Avrupa tarafında ana endeksler yataya yakın kapanışlar sergilerken, madencilik hisseleri Rio Tinto–Glencore birleşme haberleriyle öne çıktı. Asya seansında sabah saatlerinde temkinli pozitif bir görünüm izlenirken, Çin’in Nvidia H-200 çiplerinin ithalatına yönelik onay sürecine ilişkin beklentiler teknoloji ve yarı iletken hisselerini destekleyen ana başlık olarak öne çıktı. ABD ve Avrupa vadeli endeksleri yeni güne sınırlı negatif bir eğilimle işaret ederken, DXY ve VIX tarafında sakin seyir, ABD ve Avrupa tahvil faizlerinde dengelenme ve emtia tarafında enerji öncülüğünde yukarı eğilim, küresel risk algısının temkinli pozitif bir görünüm sunduğunu düşündürmektedir.

Yurtiçinde, makro görünümde enflasyon dinamiklerine ve para politikasına ilişkin beklentiler TL varlıklar üzerinde belirleyici olmaya devam ediyor. Yabancı yatırımcıların tahvillere yönelik ilgisinin sürmesi, faizlerdeki geri çekilme eğilimini destekleyen ana unsur olarak öne çıkıyor. USD/TRY 43,15 civarında izlenirken; ons altın ve gümüş tarafında geri çekilme takip ediliyor. BIST100 endeksi güne yataya yakın başladıktan sonra gün içinde dalgalı bir seyir izleyerek %0,45 artışla 12.087 seviyesinden kapanış yaptı. İşlem hacmi 212 milyar TL olarak gerçekleşti. Hisse bazında ASTOR’un %6,70 güçlü yükselişi elektrik ekipmanları temasıyla ayrışmayı desteklerken, SASA’da EUR415mn tutarındaki paya dönüştürülebilir tahvil ihracı ve dönüşüm fiyatının yaklaşık 2,38 TL ile düşük seviyede belirlenmesi hisse üzerinde belirgin baskı yarattı ve kimya sektöründe negatif ayrışmaya yol açtı. Teknik görünümde endeks için 12.000-11.900-11.740 destek, 12.200-12.350 seviyeleri hedef olarak izleniyor; mevcut eğilimin korunması halinde yukarı yönlü denemeler, alternatif senaryoda ise destek bölgesi etrafında denge arayışı öne çıkmaktadır. Kısa vadede açılış eğiliminin küresel temkinli görünümle uyumlu yatay olması bekleniyor.

Günün veri gündeminde yurtiçinde Merkez Bankası reel kur verisi ve rezerv dinamikleri izlenecek olup, bu başlıklar TL’nin değerleme algısı ve sermaye akımlarının sürekliliği açısından referans niteliği taşımaktadır; yurtdışında ise ABD istihdam verisi ve gümrük tarifelerine ilişkin hukuki sürece dair gelişmeler gün içi risk iştahının tonu açısından takip edilecektir. Takvim tarafında, Minimax’in USD619 milyon büyüklüğündeki halka arzı küresel likidite ve yatırımcı talebi açısından izlenecek başlıca unsur olarak öne çıkarken, Nvidia H-200 çiplerine ilişkin onay süreci AI tedarik zinciri bağlamında yakından takip edilecektir. Ayrıca Venezuela odaklı enerji toplantıları, petrol arzı ve jeopolitik risk algısı çerçevesinde küresel gündemde yer almaya devam etmektedir; buna ek olarak, şirket bazlı sermaye piyasası işlemleri ve emtia sertifikalarına ilişkin gelişmeler gün içi fiyatlamalar açısından yakından izlenecektir.

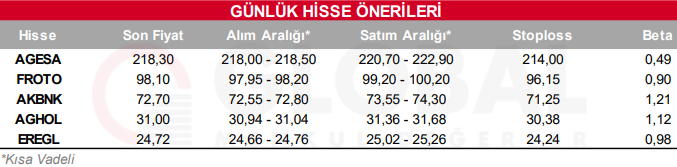

Bugün hareketli olmasını beklediğimiz hisseler: AGESA, FROTO, AKBNK, AGHOL, EREGL

Günlük Hisse Önerileri

Kaynak: Global Menkul