Piyasa Özeti

Küresel piyasalarda haftanın son işlem gününde risk iştahı zayıfladı. ABD’de Ekim ayında 153 bin kişiyle son 20 yılın en yüksek işten çıkarma verisi açıklanırken, yapay zeka hisselerinde yaşanan sert satışlar Nasdaq’ta %1,9’luk düşüşe yol açtı. Fed üyeleri istihdamdaki zayıflamaya karşın enflasyon riskini öne çıkarırken, Aralık ayında faiz indirimi olasılığı %60–70 aralığında fiyatlanıyor. Çin’in ihracatı yıllık %1,1 gerileyerek sekiz ay sonra ilk kez düşüş kaydetti; bu durum küresel talepte yavaşlama endişesini artırdı. Beyaz Saray, Nvidia’nın Çin’e yapay zeka çipi satışını yasaklarken, Trump yönetimi Çin’le gemi inşası ve deniz taşımacılığı alanındaki rekabet için yeni müzakerelere hazırlanıyor. Avrupa’da BoE faizleri %4’te sabit tutarken ECB, mevcut politika duruşunu “uygun” olarak değerlendirdi; enerji ve sanayi verileri ise zayıf seyretti.

ABD endeksleri dün sert satışlarla günü negatif kapattı; S&P500 %1,1, Nasdaq100 %1,9 ve Dow Jones %0,8 geriledi. Zayıf istihdam verileri ve yapay zeka hisselerinde değerleme endişeleri satışları tetiklerken, Beyaz Saray’ın Nvidia’nın Çin’e çip satışını yasaklaması teknoloji hisselerinde baskıyı artırdı. Nvidia, Tesla, Microsoft ve Palantir öncülüğünde teknoloji endeksi gerilerken, Snap ve Moderna olumlu bilançolarla yükseldi. Artan volatiliteyle VIX endeksi 17,65’ten 20,30 seviyesine doğru %15 civarında yükselirken, yatırımcıların Fed’in Aralık’ta olası faiz indirimi beklentisine karşın ekonomik yavaşlama endişesi piyasa geneline hâkim oldu.

Dün teknoloji hisselerinde yaşanan sert satışlar Avrupa Borsalarını da olumsuz etkiledi; DAX %1,31, CAC40 %1,36, FTSE100 %0,42 geriledi. ABD’deki teknoloji satışlarının etkisiyle Avrupa genelinde risk iştahı zayıflarken, yatırımcılar yüksek değerlemelerin ve zayıf makro verilerin resesyon riskini artırabileceğinden endişe etti. Teknoloji endeksi %1,9 ile en sert kaybı yaşarken, otomotiv ve enerji hisselerinde de satışlar görüldü; buna karşın banka hisseleri sınırlı pozitif ayrıştı. İngiltere Merkez Bankası’nın faizi %4’te sabit tutması para politikasında gevşeme sinyali olarak değerlendirilse de piyasa üzerindeki baskıyı hafifletemedi. Yatırımcılar ekonomik büyüme görünümündeki zayıflığa ve ABD-Çin ticaret gerilimlerinin yeniden tırmanma riskine odaklandı.

Asya piyasaları ise bu sabah genel olarak satıcılı bir seyir izliyor. ABD ve Avrupa tarafında sert kayıpların ardından risk iştahı zayıflarken, bölge endekslerinde satış baskısı devam etti. Japonya Nikkei225 %1,70, Topix %1,00, Güney Kore Kospi %2,35, Kosdaq %2,90 değer kaybederken; Hong Kong Hang Seng %1,00 ve Avustralya S&P/ASX200 %0,65 geriledi. Çin’de beklenti altı gelen Ekim dış ticaret verileri ihracatın zayıfladığına işaret ederek moralleri bozdu. Bölge genelinde teknoloji ve yarı iletken hisseleri belirgin kayıplar yaşarken, savunma ve temel tüketim hisseleri görece dirençli kaldı. Bu tablo, yapay zekâ hisselerine yönelik değerleme endişeleri ve ekonomik yavaşlama sinyallerinin Asya’ya yansıması olarak öne çıkıyor.

Döviz ve emtia piyasalarında temkinli bir görünüm hakim. EUR/USD paritesi, Fed üyelerinin temkinli söylemlerine rağmen doların zayıflamasıyla 1,15 seviyesinin üzerinde tutunmaya devam ediyor. Altın, zayıf istihdam verileri ve faiz indirimi beklentileriyle güvenli liman talebinden destek bularak yaklaşık 3.990–4.000USD/ons aralığında işlem görüyor; 4.045USD seviyesi kritik direnç konumunda. Brent petrol fiyatı ise arz fazlası endişeleri ve zayıf talep görünümü nedeniyle 63,6USD seviyesinde yatay seyrediyor.

TL finansal varlıklar haftanın son işlem gününe sınırlı pozitif bir görünümle başlıyor. BIST100 endeksi, bankacılık ve iletişim hisselerinin öncülüğünde dün %0,94 artışla 11.073 puandan kapanarak 11.000 seviyesinin üzerinde tutunmayı sürdürdü. TL tahvil faizleri karışık seyrederken, gösterge tahvil %39,9 dengede kaldı, 10 yıllık ise %32,4 seviyesine hafif yükseldi. USD/TL kuru küresel dolar zayıflığına rağmen sınırlı değer kaybıyla 42,20 civarında işlem görüyor. Türkiye 5 yıllık CDS primi 244–246bp aralığında sabit seyretti.

Bugün açıklanacak TCMB Enflasyon Raporu ve Başkan Karahan’ın vereceği politika mesajlarına ilişkin beklentiler gün içi fiyatlamalara yansıması bekleniyor. Ayrıca Hazine’nin Ekim ayı nakit dengesi, yabancı girişlerinin devam etmesi, KKM bakiyesindeki gerileme ve Fitch’in 2026’da bankacılık kârlılığında iyileşme öngörüsü TL varlıklar açısından destekleyici unsurlar olarak öne çıkıyor.

BIST100 endeksinde teknik görünüm pozitif; 11.000 destek, 11.150 direnç seviyeleri izleniyor. Bu direnç seviyesi üzerinde yukarı yönlü kırılım halinde 11.305-11.440-11.550 seviyeleri hedef konumunda olacak. İşlem hacminin güçlü seyri alım isteğini desteklerken, göstergeler kısa vadede pozitif eğilimin korunduğuna işaret ediyor. Ancak

11.000-10.930 ve 10.820 destek seviyeleri altında kapanışlarda düzeltme riski artabilir; bu durumda 10.650 seviyesine kadar geri çekilme olasılığı gündeme gelebilir. Mevcut görünüm içinde endeksin güne hafifi pozitif bir eğilimle başlamasını bekliyoruz.

Bugün piyasalar açısından hem yurt içinde hem küresel cephede veri gündemi yoğun. Yurt içinde en kritik gelişme, TCMB’nin yılın son Enflasyon Raporu (10:30) olacak. Başkan Fatih Karahan’ın sunumu, yıl sonu tahmin bandındaki olası revizyonlar ve 2026 hedeflerine ilişkin mesajlar nedeniyle TL varlıklar açısından belirleyici nitelikte. Ayrıca Hazine ve Maliye Bakanlığı’nın Ekim ayı nakit dengesi verisi (17:30) bütçe görünümü açısından izlenecek. Yurt dışında ise ABD’de açıklanacak Michigan Üniversitesi tüketici güven endeksi (18:00) ekonomik beklentiler ve Fed’in olası Aralık faiz indirimi senaryoları açısından önemli. Ayrıca gün içinde Fed üyeleri Williams, Jefferson ve Miran’ın konuşmaları, para politikası yönlendirmeleri bakımından dikkatle takip edilecek.

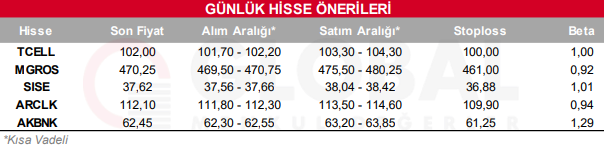

Bugün hareketli olmasını beklediğimiz hisseler: TCELL, MGROS, SISE, ARCLK, AKBNK

Günlük Hisse Önerileri

Kaynak: Global Menkul