Piyasa Özeti

Küresel piyasalarda fiyatlamalar, ağırlıklı olarak ABD Merkez Bankası’nın (Fed) Aralık ayında faiz indirimi olasılığı, ABD hükümetinin uzun süren kapanmasının ekonomik etkileri ve Yüksek Mahkeme’nin Trump’ın gümrük tarifelerine ilişkin karar süreci etrafında şekilleniyor. Bu unsurlara ek olarak, beklentilerin üzerinde gelen ADP istihdam verisi ve Fed üyelerinin temkinli açıklamaları dolar endeksini güçlü tutarken, yüksek değerlemelere ilişkin endişeler hisse piyasalarında oynaklığı artırıyor. İngiltere Merkez Bankası BoE’nin bugün açıklanacak faiz kararı beklenirken, Avrupa ile Asya’daki hizmet PMI verilerinin güçlenmesi küresel büyüme görünümünü destekleyen diğer başlıklar arasında yer alıyor. Enerji tarafında OPEC+ arz politikası sonrası petrol fiyat beklentilerinin yukarı revize edilmesi, jeopolitik ve arz kaynaklı riskleri gündemde tutarken, yatırımcıların genel eğilimi temkinli pozitif bir fiyatlama çerçevesinde şekilleniyor.

ABD Yüksek Mahkemesi’nde görülen davada, Trump yönetiminin Uluslararası Acil Ekonomik Güçler Yasası (IEEPA) kapsamında uyguladığı gümrük tarifelerinin başkanlık yetkilerini aşıp aşmadığı değerlendiriliyor. Duruşmada bazı muhafazakâr yargıçlar da dahil olmak üzere çoğu üye, tarifelerin Kongre’nin vergi koyma yetkisini ihlal edebileceği yönünde şüphelerini dile getirdi. Kararın Aralık 2025 – Ocak 2026 döneminde açıklanması bekleniyor ve olası bir iptal halinde yüz milyarlarca dolarlık vergi iadesi gündeme gelebilir.

ABD endeksleri dün pozitif bir seyir izledi; S&P500 %0,37, Dow Jones %0,48, Nasdaq %0,65 yükseldi. Piyasalar, son günlerdeki değerleme endişeleri ve yapay zekâ hisselerinde yaşanan satışların ardından gelen dip alımlarıyla toparlandı. Fiyatlamalarda en önemli etkenler, beklentilerin üzerinde gelen ADP istihdam verisi (42 bin artış) ve ISM hizmet PMI verisinin 52,4 ile sekiz ayın en yüksek seviyesine çıkması oldu; bu gelişmeler ekonomik dayanıklılığa işaret ederken Fed’in faiz indirimi olasılığını sınırladı. Trump’ın tarifelere ilişkin Yüksek Mahkeme davası ve hükümetin kapanmasının sürmesi de risk algısını etkileyen başlıklar arasındaydı. Sektörel olarak iletişim hizmetleri (+%1,63) ve tüketici talep malları (+%1,12) endeksin yükselişine öncülük ederken, temel tüketim (-%0,25) ve teknoloji (-%0,08) sınırlı kayıplar yaşadı. Hisse bazında ise AMD, Google, McDonald’s ve Bunge güçlü bilançolarla öne çıkarken, Super Micro Computer ve Pinterest beklenti altı projeksiyonlarla sert geriledi.

Avrupa borsaları da dün, ABD piyasalarındaki toparlanmanın desteği ve veri akışının küresel büyümeye dair pozitif sinyaller vermesiyle günü pozitif kapattı; Stoxx Europe 600 %0,25, FTSE100 %0,64, DAX %0,42, CAC40 %0,08 artış gösterdi. Avrupa cephesinde açıklanan verilerde, Euro Bölgesi hizmet PMI 53,0 ve bileşik PMI 52,5 ile 29 ayın zirvesine yükselirken, Almanya fabrika siparişleri %1,1 artışla beklentiyi aştı. Sektörel bazda teknoloji, sanayi ve finans hisseleri öncülüğünde yükseliş görülürken, defansif sektörlerde sınırlı kâr satışları izlendi. Hisse bazında ise BMW, otomotiv bölümündeki beklenti üzeri kârlılığıyla %6,9 yükselerek öne çıktı ve endeks kazanımlarına en güçlü katkıyı sağladı.

Asya borsaları bu sabah genel olarak pozitif bir görünüm sergiliyor; Japonya Topix %1,7, Hong Kong Hang Seng %1,6, Şanghay Bileşik %0,9 yükselirken, Avustralya ASX200 %0,3 artıda. Bölge genelindeki alımlar, dün ABD borsalarındaki toparlanmanın ardından gelen dip alımları ve güçlü şirket bilançolarının risk iştahını desteklemesiyle ivme kazandı. Japonya’da Eylül nominal ücretlerin %1,9 artması ve BoJ’un faiz artışı zamanlamasına dair temkinli söylemleri Asya tarafında olumlu fiyatlandı. Sektörel bazda teknoloji, otomotiv ve finans hisseleri öncülüğünde yükseliş izlenirken, SoftBank, Nissan ve BYD gibi şirketler haber akışıyla öne çıktı. Öte yandan ABD ve Avrupa vadelileri yeni güne hafif negatif bir görünümle başlarken, BoE faiz kararı ve Almanya sanayi üretimi verisi öncesinde temkinli bir duruş sergiliyor.

Yurt içerisinde dün TL finansal varlıklar karışık ancak genel olarak dengeli bir seyir izledi. USD/TL kuru 42,00 seviyesinin üzerinde tutunarak 42,10 direncini test etti; TL’deki sınırlı zayıflama eğilimi, Fed’in Aralık ayı faiz indirimi beklentilerinin zayıflaması ve dolar endeksinin 100 seviyesinin üzerinde güçlenmesiyle bağlantılıydı. Gösterge tahvil faizi %39,91, 10 yıllık tahvil faizi %32,42 seviyesine yükselerek faiz tarafında hafif yukarı yönlü hareketi yansıttı. TCMB’nin “Merkezin Güncesi” raporunda, yabancı para mevduatlardaki artışın parite ve altın fiyatlarındaki yükselişten kaynaklandığı ve buna rağmen TL varlık tercihinin korunduğu vurgulandı. Ayrıca Citi, Deutsche Bank ve HSBC’nin faiz indirimi tahminleri, piyasa beklentilerini şekillendirirken, yatırımcılar yarın açıklanacak TCMB Enflasyon Raporu öncesi temkinli bir duruş sergiledi.

BIST100 endeksi ise dün %0,52 yükselişle 10.970 puandan kapanarak son günlerdeki dalgalı seyrin ardından günü pozitif bölgede tamamladı. Gün içinde 10.850 seviyesine kadar geri çekilse de kapanışa doğru gelen alımlarla 10.820 desteği üzerinde kalmayı başardı. Bu durum teknik açıdan kısa vadeli pozitif görünümü destekliyor. Endeks şu an 10.820–11.150 bandında yatay konsolidasyon sürecini sürdürüyor. Yukarı yönlü momentumun güç kazanması için 11.050–11.150 direnç bölgesinin hacim destekli aşılması gerekiyor. Bu durumda 11.305–11.450-11.550 seviyeleri hedef konumuna gelebilir. Aşağıda 10.780-10.820 destek bölgesi olarak önemini korurken, bu seviyenin altına sarkılması halinde 10.690 ve 10.600 seviyeleri gündeme gelebilir. Teknik göstergelerde RSI ve MACD pozitif bölgede kalmaya devam ediyor. Mevcut görünüm içinde endeksin güne hafifi alıcılı bir seyirle başlamasını bekliyoruz.

Bugün makroekonomik tarafta BoE kararı, Avrupa üretim verileri ve ABD işgücü göstergeleri küresel fiyatlamalarda en belirleyici başlıklar olacak. Yurt içinde ise öğleden sonra TCMB’nin Haftalık Para ve Banka İstatistikleri ile BDDK’nın sektörel verileri açıklanacak; yabancı portföy hareketleri, döviz mevduat eğilimleri ve likidite göstergeleri TL varlıklar üzerinde etkili olabilir.

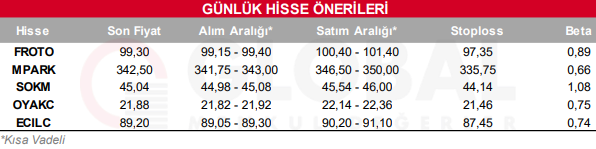

Bugün hareketli olmasını beklediğimiz hisseler: FROTO, MPARK, SOKM, OYAKC, ECILC

Günlük Hisse Önerileri

Kaynak: Global Menkul