Piyasa Özeti

Küresel piyasalar yeni işlem gününe genel olarak olumlu bir atmosferde başladı. Özellikle ABD ekonomisindeki gelişmeler odak noktası olurken, Fed’in faiz indirim beklentileri fiyatlamalarda belirleyici oldu. Geçtiğimiz hafta açıklanan zayıf tarım dışı istihdam verisi, Fed’in Eylül ayındaki faiz indirimi olasılığını %90’ın üzerine çıkarmıştı. San Francisco Fed Başkanı Mary Daly, faiz indirimleri için uygun zamanın yaklaştığını belirtirken, bu açıklamalar piyasalarda pozitif algıyı destekledi. Ayrıca Goldman Sachs, Eylül ayında Fed’in faiz indirimlerine başlamasını bekliyor ve art arda üç adet 25 baz puanlık indirim öngörüyor. Ancak banka, istihdam piyasasında daha fazla zayıflama görülmesi halinde, Fed’in Eylül toplantısında 50 baz puanlık daha büyük bir faiz indirimi yapabileceğini belirtiyor.

Diğer taraftan, ABD’de haziran ayında fabrika siparişlerinin %4,8 ile son 5 yılın en sert düşüşünü kaydetmesi, istihdam verilerinin ardından ekonomik aktiviteye ilişkin endişeleri teyit etti. Ayrıca bu veri, Fed’in faiz indirimleri konusunda elini güçlendiren unsurlardan biri olarak görüldü. Wall Street analistlerinden bazıları ise yüksek değerlemeler nedeniyle S&P 500 endeksinde %10-15 civarında düzeltme riski olabileceği konusunda yatırımcıları uyardı.

ABD Başkanı Donald Trump’ın, Hindistan’a yönelik gümrük tarifelerini önemli ölçüde artıracağını açıklaması, küresel piyasaların gündeminde önemli bir yer edindi. Trump’ın açıklamaları Hindistan ile olan gerilimi yükseltirken, jeopolitik riskleri artırarak piyasalarda temkinli bir duruşa neden oldu. Bu durum özellikle petrol fiyatlarında aşağı yönlü baskıyı artırırken, WTI ve Brent petrol fiyatları sırasıyla 66,16 USD ve 68,62 USD seviyelerinde işlem gördü. Altın fiyatları ise ABD ekonomisine dair artan endişeler ve Fed’in faiz indirimi beklentileriyle destek buldu. Ons altın 3.375 USD seviyesine yükselirken, kısa vadede 3.400 USD direnci takip edilecek.

Avrupa tarafında ise piyasalar, geçtiğimiz hafta açıklanan ABD tarifelerine yönelik AB’nin hazırladığı karşı önlem paketini 6 ay süreyle askıya almasının ardından moral buldu. Bu durum Avrupa borsalarını pozitif etkilerken, DAX endeksi %1,42 yükselişle günü tamamladı. Ancak İsviçre endeksi, ABD’nin %39’luk ihracat tarifelerine verdiği tepkiyle gün içerisinde değer kaybetti.

Çin hizmet sektörü PMI verisinin beklentileri aşması, Asya piyasalarında risk iştahını destekledi. Japonya’da açıklanan BOJ toplantı tutanaklarında, ticaret gerilimlerinin azalması durumunda faiz artırımlarının devam edebileceği görüşü öne çıktı. Asya endeksleri bu sabah pozitif bir seyir izliyor.

Yurt içi piyasalarda en önemli gündem maddesi açıklanan Temmuz ayı enflasyon verisiydi. TÜFE, aylık %2,06 ile beklentilerin altında kalırken, yıllık enflasyon ise %33,52 seviyesine geriledi. Bu durum piyasalar tarafından olumlu karşılanarak, BIST 100 endeksi %0,99 artışla 10.853 puandan günü tamamladı. Enflasyonun beklenti altı gerçekleşmesi, Merkez Bankası’nın faiz indirimleri konusunda daha fazla hareket alanı bulabileceği yorumlarını beraberinde getirdi.

Teknik olarak BIST 100 endeksinde 10.900-11.000 seviyeleri kritik dirençler olarak öne çıkıyor. Bu seviyeler üzerinde kalıcılık sağlanması durumunda, yukarı yönlü hareketlerin hız kazanarak 11.200 seviyelerinin test edilmesi beklenebilir. Olası geri çekilmelerde ise 10.750-10.670-10.580-10.485 seviyeleri destek noktaları olarak izlenmeli. Teknik göstergeler genel olarak yukarı yönlü trendin sürdüğüne işaret etse de yatırımcıların olası kar realizasyonlarına karşı temkinli olması tavsiye edilir. Endeksin güne hafif alıcılı bir seyirle başlamasını bekliyoruz.

Yatırımcılar kısa vadede, özellikle ABD tarifelerine ilişkin açıklamalar ve Fed’in faiz politikasına dair gelişmeleri yakından takip etmeli. Yurt içinde enflasyon verisinin yarattığı olumlu havanın korunması bekleniyor. Ancak ABD ile Çin ve Hindistan arasında yaşanabilecek gerilimler, küresel piyasalarda volatiliteyi yükseltebilir.

Bugün fiyatlamalar üzerinde etkili olması beklenen önemli veriler arasında ABD ISM Hizmet Endeksi ve Euro Bölgesi üretici fiyatları öne çıkıyor. Ayrıca ABD’nin dış ticaret verileri ve Fed yetkililerinin yapacağı açıklamalar, piyasaların yönü üzerinde belirleyici olabilir.

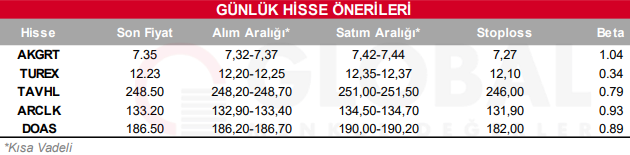

Bugün hareketli olmasını beklediğimiz hisseler: AKGRT-TUREX-TAVHL-ARCLK-DOAS

Günlük Hisse Önerileri

Kaynak: Global Menkul