Piyasa Özeti

Küresel piyasalarda yönü, Fed üyelerinin temkinli söylemleri sonrası Aralık ayında faiz indirimi olasılığına dair azalan beklentiler belirliyor. Buna ek olarak, yapay zeka odaklı teknoloji hisselerinde süren güçlü sermaye akışı risk iştahını desteklerken, ABD hükümetinin kapanması ve zayıf imalat verileri ekonomik görünümde belirsizlik yaratıyor.

Enerji tarafında ise OPEC+’ın 2026 yılının ilk çeyreği için üretim artışlarını durdurma kararı petrol fiyatlarını yatay bantta tutuyor.

ABD borsaları Kasım ayının ilk işlem gününde karışık bir görünümle kapandı. S&P500 endeksi %0,17 artışla 6.851 puana, Nasdaq Composite %0,46 yükselişle 23.835 puana çıkarak tarihindeki ikinci en yüksek kapanışını yaparken, Dow Jones %0,48 düşüşle 47.337 puana geriledi. Fiyatlamalarda ana yönü yapay zekâ temalı büyük teknoloji anlaşmaları ve Fed üyelerinin temkinli mesajları belirledi. Amazon ile OpenAI arasında imzalanan 38 milyar USD’lik bulut bilişim anlaşması ile Microsoft’un IREN’le yaptığı 9,7 milyar USD’lik veri merkezi yatırımı yapay zekâ hisselerine güçlü alım getirdi; Amazon %4 artışla rekor kırarken, IREN %12 ve Nvidia %2,2 yükseldi. Buna karşılık, Kimberly-Clark %15 değer kaybetti. Fed yetkililerinin Aralık ayında faiz indiriminin kesin olmadığına dair açıklamaları tahvil faizini %4,1 seviyesine taşırken, ABD hükümetinin 34 gündür süren kapanması veri akışını sınırlayarak risk iştahını zayıflattı ve endekslerde karışık kapanışa yol açtı.

Aynı şekilde Avrupa borsaları da Kasım ayının ilk işlem gününü karışık bir görünümle tamamladı. Gösterge endeks Stoxx Europe 600 %0,07 artışla 572,28 puana yükselirken, DAX40 %0,73 artışla 24.132 puanda ve FTSE MIB %0,11 yükselişle 43.223 puanda günü kapattı. Buna karşın FTSE 100 %0,16 ve CAC 40 %0,14 geriledi.

Fiyatlamalarda, İngiltere Merkez Bankası’nın (BoE) 6 Kasım’daki faiz kararı öncesinde artan bekleyiş ve Euro Bölgesi ile İngiltere PMI verileri belirleyici oldu. Euro Bölgesi imalat PMI verisi Ekim’de 0,2 puan artarak 50 seviyesine yükselerek nötr bölgede kalırken, İngiltere’de imalat PMI son bir yılda ilk kez artış göstererek 49,7’ye çıktı; bu, sanayi faaliyetlerinde zayıflamanın hafiflediğine işaret etti. Bu tablo, Avrupa genelinde daralma eğiliminin yavaşladığı ancak büyüme dinamiklerinin hâlen kırılgan olduğu algısını destekledi. BoE cephesinde, enflasyon görünümündeki katılık ve hizmet sektöründeki fiyat baskılarının devam etmesi nedeniyle piyasa, politika faizinin %5,25 seviyesinde sabit kalmasını bekliyor. Yatırımcılar ayrıca ECB’nin faiz patikasına dair sinyalleri izlerken, enerji ve finans hisseleri sınırlı pozitif katkı sağladı; buna karşın tüketim malları ve sanayi hisseleri zayıf seyretti

Asya borsaları ise Fed’in temkinli söylemleriyle azalan faiz indirimi beklentileri, güçlü doların yarattığı baskı ve Palantir gibi ABD teknoloji hisselerinde değerleme kaynaklı satışların Asya teknoloji hisselerine yansıması nedeniyle bugün sabah saatlerinde negatif bir tablo ortaya koyuyor: MSCI Asya Pasifik gerilerken düşüşe KOSPI’nin %-2 civarı zayıflığı öncülük ediyor; Powell ve diğer Fed üyelerinin Aralık ayında indirimin kesin olmadığını vurgulaması ile dolar küresel piyasada güçlenirken, ons altın 4.000USD altında işlem görüyor. Diğer taraftan Japonya tarafında yetkililerin zayıf yene ilişkin “yüksek aciliyetle izleme” mesajı sürerken, Çin’de veri merkezleri için enerji sübvansiyonu artışı ve büyük rafinerilerin Rus petrolünden uzaklaşması haberleri fiyatlamamalara etki eden diğer haberler olarak öne çıkıyor.

Petrol fiyatları ise son günlerde hafif aşağı yönlü seyrediyor. Brent vadeli kontratlar %0,2 düşüşle 64,7 USD/varil, WTI ise %0,2 düşüşle 60,9 USD/varil seviyelerinde işlem görüyor. Fiyatlardaki zayıflama, OPEC+’ın 2026 ilk çeyreğinde üretim artışlarına ara verme kararının piyasada arz fazlası sinyali olarak algılanmasından kaynaklanıyor. Bununla birlikte bazı büyük enerji şirketleri, Trump yönetiminin Rusya’nın Rosneft ve Lukoil’e yönelik yaptırımlarının küresel arzı olumsuz etkileyebileceği uyarısında bulunurken, analistler OPEC+’ın aşırı arzı sınırlayarak fiyatların 50 USD’nin altına inmesini istemediğini belirtiyor.

Yurt içinde ise BIST100 dün %0,81 yükselişle 11.060 puandan kapandı; gün içi bant 11.012–11.152, toplam hacim 164 milyar TL oldu; sektör endeksleri içinde sanayi %1,57, mali %1,14, hizmetler %0,35, teknoloji %0,29 artış kaydetti. Fiyatlamayı ağırlıkla %2,55 ile beklentinin altında gelen Ekim ayı TÜFE ve buna bağlı faiz indirimi beklentileri destekledi. Yıllık enflasyon ise %32,9’a gerilerken, 15 aylık düşüş trendinin Eylül’deki kısa kesintiden sonra yeniden başladığına işaret etti. Bu tablo, yıl sonuna dek 100–200bp’lik olası bir faiz indirimi beklentisini destekleyerek risk iştahını artırdı. Bununla birlikte gün sonunda 72 hisse yükseldi, 27 düştü. İşlem hacminde öne çıkanlar THYAO, AKBNK, ISCTR, EREGL, YKBNK olurken, gün genelinde EREGL başta olmak üzere sanayi kağıtlarının katkısı belirgindi.

Teknik olarak bakıldığında, endeks son günlerdeki pozitif eğilimini korurken, gün içi işlemlerde 11.125-11.150 bölgesinin direnç olarak öne çıktığı görülmektedir. Bu seviyeler üzerinde saatlik kapanışlar endeksin 11.225-11.310 seviyelerine doğru yükseliş potansiyeli güçlendirecektir. Teknik indikatörler endekste pozitif eğilimin güçlenmeye devam ettiğini işaret ediyor. Aşağıda ise 10.975-10.850-10.775 seviyeleri olası geri çekilmelerde destek olarak takip edilebilir. Endeksin mevcut görünüm içinde güne yatay yakın bir açılışla başlamasını bekliyoruz.

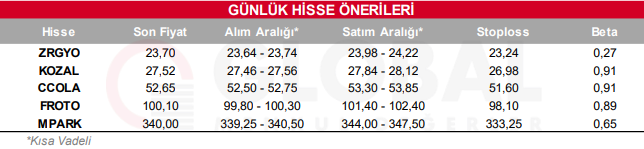

Bugün hareketli olmasını beklediğimiz hisseler: ZRGYO, KOZAL, CCOLA, FROTO, MPARK

Günlük Hisse Önerileri

Kaynak: Global Menkul