Piyasa Özeti

ABD’de teknoloji hisselerindeki satışların baskısıyla endeksler günü zayıf tamamladı; Dow Jones %0,34 düşüşle 49.240,99’a, S&P 500 %0,84 kayıpla 6.917,79’a ve Nasdaq %1,43 düşüşle 23.255,19’a geriledi. Gün içinde S&P 500’ün %1,6’ya varan geri çekilme yaşaması ve bilgi teknolojilerinin %2’nin üzerinde gerileyerek günün en zayıf sektörü olması, yapay zekâ kaynaklı iş modeli sorgulamalarının ve yazılım tarafındaki baskının fiyatlamaya yansıdığına işaret etti; buna karşın enerji sektörünün %3’ün üzerinde yükselmesi, aynı seansta petrol fiyatlarındaki toparlanmanın risk iştahını endeks içinde sektörel rotasyonla yeniden dağıttığını gösterdi. Hisse bazında Palantir’in %6,8 yükselişi veri analitiği temasında ayrışmayı öne çıkarırken, PayPal’daki sert satış da büyüme fiyatlamasında seçiciliği artırdı. Avrupa tarafında Stoxx Europe 600’ün “yatay” seyri, risk alma davranışının bölge genelinde daha temkinli kaldığını düşündürüyor; buna karşın Avrupa Birliği’nin ABD’ye “kritik mineraller ortaklığı” teklifine hazırlanması, nadir metaller teması üzerinden Avrupa-ABD hattında yeni bir gündem oluşturuyor. Asya sabahında ise ABD teknoloji satışlarının etkisi hissedilirken, bölgesel endekslerde kayıpların bir kısmının telafi edilmesi ve finansallar ile sanayi gibi döngüsel sektörlere yönelimin konuşulması, rotasyon temasının küresel ölçekte yayıldığını gösteriyor. Gün sonu itibarıyla ABD ve Avrupa vadelileri yatay açılışa işaret ederken, risk algısında VIX’in 18 seviyesine yükselmesi, DXY’nin 97.40 seviyesinde dengelenmesi ve ABD 10 yıllık getirinin %4.274 ile %4.30 referansının altında kalması, buna karşın kıymetli metallerde altının 5073.69 ve gümüşün 88.24 seviyelerini test etmesi küresel risk iştahının “rotasyonlu ama oynak” bir zeminde kaldığını düşündürüyor.

Türkiye’de Ocak enflasyonu aylık %4,84 ve yıllık %30,65 ile gerçekleşti; gıda ve hizmet kalemlerinin öne çıktığı, özellikle taze sebze-meyve kaynaklı gıda baskısının belirginleştiği vurgulanırken, Cumhurbaşkanı Yardımcısı Cevdet Yılmaz talepte dengelenme ve arz yönlü politikalarla dezenflasyonun destekleneceğini belirtti. Buna karşın JPMorgan, verinin beklentilerin üzerinde gelmesini gerekçe göstererek 2026 sonu enflasyon tahminini %23’ten %24’e yükseltirken, yıl sonu gösterge faiz tahminini %30 olarak korudu ve riskleri yukarı yönlü tanımladı; bu çerçeve, faiz indirimi patikasına ilişkin temkinli algının korunabileceğine işaret ediyor. TL varlıklar cephesinde TCMB efektif USD/TL kuru alışta 43,3838 ve satışta 43,5577 olarak açıklandı; tahvil tarafında 14 Temmuz 2027 vadeli kıymette getiri %34,61 seviyesinde gerçekleşti. BIST 100 endeksi güne 13.725,45’ten başlayıp 13.660,78– 13.926,55 bandında hareket ederek günü %1,87 artışla 13.875,32’den kapattı; sektör bazında iletişim, metal-ana ve ulaştırma öne çıkarken, turizm ve teknoloji zayıf kaldı. Endekse hisse bazında KLRHO, THYAO, BIMAS, TCELL ve ISCTR en yüksek pozitif katkıyı sağlarken, Akbank tarafında bilanço kaynaklı baskı ve %3.30’luk düşüşle para çıkışı öne çıktı; bu tablo, enflasyon sürprizi sonrası banka fiyatlamasının daha seçici seyrettiğini gösterdi. Teknik tarafta göstergelerin genelinde pozitif momentum korunmakla birlikte aşırı alım işaret eden göstergelerin kısa vadeli kâr realizasyonu riskini artırdığı not edilirken, 13.900 direncine yakın satış baskısı devam ediyor. Bu seviyenin aşılması durumunda 14.000-14.100 seviyelerine doğru tekrar bir hız kazanımı söz konusu olabilir. Olası geri çekilmelerde 13.725-13.650-13.490 seviyeleri kritik destekler olarak izlenmesi gerekiyor.

Küreselde teknoloji hisselerinden enerji ve daha döngüsel alanlara kayan rotasyonun belirginleşmesi, kıymetli metallerde “yüksek volatilite–dipten alım” dinamiğiyle birlikte risk iştahını tek eksenli olmaktan çıkarıyor; bu süreçte ABD-İran başlığında askeri gerilimle diplomasi mesajlarının aynı anda fiyatlanması, petrol ve risk primi kanalı üzerinden oynaklığı canlı tutuyor. Buna karşın Türkiye tarafında enflasyon verisi beklentileri aşsa da BIST’te pozitif kapanışın korunması ve endeks katkısının belirli hisselerde yoğunlaşması, yerel risk iştahının kısa vadede hisse-sektör seçiciliğiyle sürdüğünü gösteriyor; bu görünümde ana tema, faiz ve risk primi algısının bankalar üzerinde daha hassas, sanayi-holding tarafında ise daha destekleyici çalışması olarak öne çıkıyor.

Bugün Almanya HCOB PMI Hizmet Endeksi nihai Ocak verisi 11:55’te, Euro Bölgesi HCOB PMI Hizmet Endeksi nihai Ocak verisi 12:00’de izlenecek; Euro Bölgesi Enflasyon (yıllık) öncü Ocak ve Euro Bölgesi ÜFE (aylık) Aralık verileri 13:00’te takip edilecek. ABD’de ADP Özel Sektör İstihdam Verisi Ocak 16:15’te, ABD S&P Global PMI Hizmet Endeksi nihai Ocak 17:45’te ve ABD ISM Hizmet Endeksi Ocak 18:00’de izlenecek; ayrıca tarım dışı istihdam verisi haftanın en önemli başlıklarından biri olarak takip edilecek. Türkiye’de TCMB’nin 14:30’da reel efektif döviz kuru verisini açıklaması, TÜİK’in 16:00’da mevsimsellikten arındırılmış TÜFE verilerini duyurması ve TCMB’nin 18:00’de fiyat gelişmeleri değerlendirmesini yayımlaması izlenecek.

Veri akışına ek olarak Garanti BBVA ve Alphabet bilançoları yakından takip edilecek; takvim tarafında ABD-İran görüşmelerinin Cuma günü yapılması ve Rusya-Ukrayna başlığında Abu Dabi’de üçlü görüşme gündemi izlenecek, Avrupa Birliği’nin ABD ile kritik mineraller iş birliği temasını taşıyan açıklamalar da dikkatle takip edilecek.

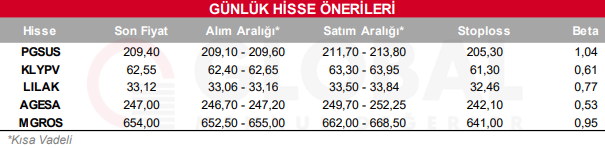

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul