Piyasa Özeti

Küresel piyasalarda odak noktası, ABD ve Çin arasında imzalanan bir yıllık ticaret ateşkesi oldu. Trump ve Xi Jinping arasında varılan anlaşmayla, ABD Çin’e uygulanan bazı ithalat tarifelerini düşürürken, Çin de nadir toprak elementlerine yönelik ihracat kısıtlamalarını askıya aldı. Ancak analistler, bu ateşkesin yalnızca geçici bir rahatlama sağladığını, uzun vadede iki ülke arasındaki ekonomik ve jeopolitik rekabetin yeniden tırmanmasının muhtemel olduğunu vurguluyor. Çin’in kritik mineraller üzerindeki stratejik üstünlüğü sürerken, ABD tarafının da teknoloji ihracat kontrollerini geçici olarak gevşetmesi “karşılıklı taviz” olarak değerlendirildi.

Çarşamba günü ABD Merkez Bankası Fed, politika faizini 25bp indirerek %3,75– 4,00 aralığına çekti ancak Aralık ayında yeni bir indirim ihtimalinin düşük olduğuna dair mesaj vererek şahin bir duruş sergiledi. Bu kararın ardından Avrupa Merkez

Bankası (ECB) üç temel faiz oranını (refinansman %2,15, mevduat %2, marjinal borçlanma %2,40) sabit tuttu ve enflasyon görünümünde değişikliğe gitmedi.

ECB Başkanı Christine Lagarde ise “büyümeye yönelik aşağı yönlü risklerin azaldığını” belirtirken, çekirdek enflasyon göstergelerinin hedefle uyumlu seyrettiğini ifade etti. Ancak, küresel ticaret ortamındaki belirsizliklerin ve tedarik zinciri kesintilerinin fiyat dinamikleri üzerinde baskı yaratabileceğini vurguladı. Lagarde ayrıca, daha güçlü bir euronun enflasyonu beklenenden fazla düşürebileceğini, buna karşın artan savunma ve altyapı harcamalarının orta vadede enflasyonist etkiler doğurabileceğini söyledi. ECB’nin karar metni, para politikasında “veri odaklı ve toplantı bazlı” yaklaşımın sürdürüleceği mesajını verdi.

Aynı şekilde dün Japonya Merkez Bankası (BOJ) faizleri %0,5 seviyesinde sabit bırakırken bugün sabah Tokyo çekirdek TÜFE’nin yıllık %2,8’e yükselerek beklentileri aştı. Ayrıca sanayi üretiminin aylık %2,2 artması ve perakende satışların toparlanmasıyla ekonomik ivmenin güçlendiğine işaret etmesi faiz artışı beklentilerini güçlendirdi. Buna karşın, yenin 154 seviyesine gerileyerek son dokuz ayın en zayıf düzeyini test etmesi, döviz volatilitesine yönelik endişeleri artırdı. Hükümet, spekülatif hareketlere karşı dikkatli olunması gerektiğini belirtirken, yeni Başbakan Takaichi’nin genişleyici para politikasına bağlı kalma eğilimi, BOJ’un kısa vadede faiz artışına gitme olasılığını sınırlıyor.

Yurt içinde Ekim ayı Ekonomik Güven Endeksi bir önceki aya göre %0,3 artarak 98,2 seviyesine yükseldi ve son 7 ayın zirvesine ulaştı. Verinin alt detaylarında reel kesim güven endeksi %1,2 artışla 102 seviyesine çıkarken, hizmet sektörü güven endeksi %0,3 azalışla 110,7’ye geriledi; bu durum, üretim tarafındaki iyileşmenin sınırlı olsa da sürdüğünü, buna karşın hizmet sektöründe beklentilerin yatay seyrettiğini gösteriyor. Ayrıca Türkiye Cumhuriyet Merkez Bankası (TCMB) “Sektörel Enflasyon Beklentileri” anketine göre piyasa katılımcılarının 12 ay sonrası yıllık enflasyon beklentisi %23,26’ya, hane halkının beklentisi %54,39’a yükselirken, reel sektörün tahmini %36,30’a geriledi. Hazine ve Maliye Bakanı Mehmet Şimşek, bu sonuçlara ilişkin yaptığı değerlendirmede, “Gerçekleşen enflasyon beklentilerin şekillenmesinde belirleyici oluyor; dezenflasyonun devamıyla beklentilerde iyileşme sürecek” ifadelerini kullandı.

Dün küresel borsalarda teknoloji hisseleri öncülüğünde dalgalı bir seyir izlendi. ABD endeksleri günü satıcılı kapattı; S&P500 %0,99, Nasdaq %1,57 ve Dow Jones %0,23 geriledi. Meta ve Microsoft hisselerindeki düşüşler endeksleri aşağı çekerken, yatırımcılar Fed’in şahin tonunu ve faiz indirim patikasında belirsizliğini fiyatladı. Avrupa’da da karışık bir görünüm hakimdi; FTSE100 %0,04 yükselirken, DAX %0,02 ve CAC40 %0,53 geriledi. Bu sabah itibarıyla Asya piyasalarında ise risk iştahı daha güçlü; Japonya Nikkei225 endeksi %1,9 primli, Güney Kore Kospi %0,45 artıda seyrederken, Çin Şanghay Bileşik ve Hong Kong Hang Seng endekslerinde %0,6–%1,0 bandında sınırlı düşüşler görülüyor. ABD vadelileri pozitif açılışa işaret ederken (S&P500 +%0,7, Nasdaq +%1,2), Avrupa vadelileri hafif negatif bölgede yatay bir başlangıcı işaret ediyor.

BIST100 endeksi, dünü %0,31 düşüşle 10.837 seviyesinde tamamlayarak son günlerdeki dar bant hareketini sürdürdü. İşlem hacmi 121,2 milyar TL seviyesinde gerçekleşirken, endeks gün içinde 10.824–10.946 aralığında dalgalandı. Teknik olarak 10.820 seviyesi kısa vadeli ara destek, 50 günlük üssel hareketli ortalamanın geçtiği 10.755 ana destek olarak öne çıkıyor. Bu seviyenin altında 10.580, 100 günlük üssel hareketli ortalamanın geçtiği diğer önemli destek noktası olarak takip ediliyor. Yukarıda ise 10.950–11.000 bandı i önemli direnç bölgesi olarak öne çıkıyor. Bu bölgenin aşılması yeni bir ivmelenmeye neden olabilir; endeks 11.125-11.225 direnç seviyelerine doğru yükseliş kaydedebilir. Endekste kısa vadede yön arayışı sürerken, yatırımcıların mevcut görünümde 10.755 destek seviyesini yakından takip etmesi, risk iştahının düşük kaldığı bu dönemde sektörel ve bilanço bazlı seçici pozisyonlamanın ön planda tutulması önerilebilir. Endeksin güne hafif alıcılı bir seyirle başlamasını bekliyoruz.

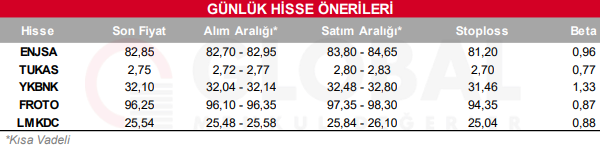

Bugün hareketli olmasını beklediğimiz hisseler: ENJSA, TUKAS, YKBNK, FROTO, LMKDC

Günlük Hisse Önerileri

Kaynak: Global Menkul