Piyasa Özeti

ABD tarafında Hükümetin kapanma riski öne çıktı. Demokratlar sağlık sübvansiyonlarının uzatılmasını isterken Cumhuriyetçiler buna karşı çıkıyor. Başkan Yardımcısı JD Vance “kapanmaya doğru gidiyoruz” dedi. Kapanma olursa tarım dışı istihdam gibi kritik veriler açıklanamayacak; Fed’in faiz patikası için belirsizlik artacak. Fed cephesinde New York Fed Başkanı Williams faiz indiriminin istihdamı desteklemek için yapıldığını söyledi. St. Louis Fed Başkanı Musalem daha fazla indirim için “açık kapı” mesajı verse de temkinli olunması gerektiğini belirtti.

Çin ve Japonya’dan gelen son veriler Asya ekonomilerinde kırılganlığın sürdüğünü gösteriyor. Çin’de resmi imalat PMI Eylül’de 49,8 ile üst üste altıncı ay daralma bölgesinde kalırken, özel Caixin PMI’ların 50’nin üzerinde gelmesi ekonomide kısmi toparlanma sinyali verdi. Buna karşın iç talebin zayıflığı ve ABD’nin gümrük tarifeleriyle ilgili belirsizlikler ihracatçılar için risk yaratıyor. Japonya tarafında ise sanayi üretimi Ağustos’ta %1,2 gerileyerek beklentilerden daha kötü bir tablo çizerken, perakende satışlar da yıllık bazda %1,1 düşerek 42 ay sonra ilk kez daraldı. Motorlu taşıt üretimindeki sınırlı toparlanma kayıpları telafi etmeye yetmedi. BOJ tutanaklarında artan enflasyonist baskılara karşı Ekim ayında faiz artışı olasılığının gündeme gelmesi, ekonominin zayıf seyrine rağmen para politikasında şahin bir eğilimin tartışıldığını ortaya koyuyor.

Küresel ölçekte artan belirsizlikler finansal piyasalarda güvenli liman eğilimini güçlendirdi. ABD’de hükümetin kapanma riski ve Fed’in faiz indirim patikasına ilişkin soru işaretleri tahvil faizlerini geriletirken, ons altın 3.868USD seviyesine yükselerek rekor tazeledi. Buna karşın OPEC+’ın ek üretim artışı sinyalleri ve Kuzey Irak’tan sevkiyatların başlaması petrol fiyatlarını 66,65USD civarına çekti. Hisse senedi piyasalarında ABD ve Avrupa borsaları sınırlı da olsa pozitif kapanışlar yaparken, teknoloji hisseleri öne çıktı; enerji hisseleri ise petrol fiyatlarındaki düşüşle geriledi. Asya endekslerinde bugün sabah son durum karışık ama genel olarak pozitif; Çin ve Japonya artıda, Hong Kong hafif ekside seyrediyor. Çin’de “Altın Hafta” tatili nedeniyle 1–8 Ekim tarihleri arasında Şanghay ve Shenzhen borsaları kapalı olacak, Hong Kong ise 1 ve 7 Ekim’de işleme kapalı kalacak. Tatil nedeniyle bölgesel işlem hacimlerinin azalacağı öngörülüyor.

Diğer taraftan ABD Başkanı Donald Trump ve İsrail Başbakanı Binyamin Netanyahu, Gazze’de savaşı bitirmek için 20 maddelik plan açıkladı. Plan, ateşkes, esirlerin serbest bırakılması, İsrail’in kademeli çekilmesi, Hamas’ın rol almaması, geçici uluslararası yönetim ve insani yardım mekanizmalarını içeriyor. Filistin Yönetimi ve Türkiye dahil 8 Müslüman ülke planı memnuniyetle karşıladı. Batılı ülkelerden (Fransa, İngiltere vb.) de plana destek geldi. Ancak planın Hamas tarafından kabul edilip edilmeyeceği belirsiz. İsrail–Gazze hattında olası bir ateşkesin sağlanması, jeopolitik risklerin azalması açısından kritik önem taşıyor. Çatışmaların son bulması yalnızca bölgedeki insani krizi hafifletmekle kalmayacak, aynı zamanda küresel enerji arz güvenliğine yönelik endişeleri de azaltarak petrol fiyatlarındaki risk primini düşürebilir. Jeopolitik tansiyonun gerilemesi güvenli liman talebini zayıflatarak altın fiyatlarında kâr realizasyonlarını tetikleyebilirken, risk iştahının artmasıyla gelişmekte olan ülke piyasaları ve özellikle Borsa İstanbul gibi jeopolitik hassasiyeti yüksek endeksler için pozitif bir katalizör işlevi görebilir.

Yurt içerisinde Eylül ayı ekonomik güven endeksi 98,0’e yükselerek son 6 ayın en yüksek seviyesine çıktı ve ekonomiye dair toparlanma sinyali verdi. Bankacılık sektörü de güçlü kârlılığını korudu; Ocak–Ağustos döneminde net kâr 563,4mlr TL’ye ulaşırken, aktif büyüklük 41,9trl TL’ye yükseldi. Ancak Borsa İstanbul’da satış baskısı öne çıktı ve BIST100 endeksi haftaya %0,92 düşüşle 11.048 puanda başladı. Yurt içi gündemde Eylül ayı TÜFE verisi önümüzdeki günlerde fiyatlamalar açısından kritik olacak. Özellikle enflasyonun %2,5–2,7 aralığında gerçekleşmesi bekleniyor; bu gerçekleşme TCMB’nin sıkı duruşunu ve faiz patikasına ilişkin beklentileri belirleyecek.

Teknik olarak baktığımızda gün içi işlemlerde endeks 11.205 seviyesine kadar yükselmesine rağmen artan satış baskısı özellikle bankacılık ve sanayi hisselerinde kayıpları derinleştirdi; endeks 11.000 desteğine yakın bir kapanış gerçekleştirdi. Teknik görünümde 11.000 puan kritik destek olarak öne çıkarken, bu seviyenin altında 10.850 ve 10.640 diğer destek seviyeleri gündeme gelebilir. Yukarı yönlü hareketlerde ise 11.150-11.200 bölgesi ara direnç, 11.300 ana direnç konumunda bulunuyor. Kısa vadede endekste toparlanma için 11.000 üzerinde tutunma kritik önem taşıyor. Mevcut görünüm içinde endeksin güne yatay bir seyirle başlamasını bekliyoruz.

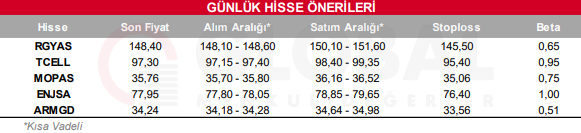

Bugün hareketli olmasını beklediğimiz hisseler: RGYAS, TCELL, MOPAS, ENJSA, ARMGD

Günlük Hisse Önerileri

Kaynak: Global Menkul