Piyasa Özeti

Küresel piyasalar bugün ABD Merkez Bankası’nın (Fed) faiz kararı öncesinde temkinli bir seyir izliyor; Asya’dan gelen son dakika gelişmeleri dikkatleri jeopolitik gelişmelere çevirdi. Financial Times’ın haberine göre, Çin ile yürütülen ticaret müzakerelerinde ilerleme sağlanmasının ardından ABD, Tayvan ile planladığı üst düzey toplantıyı iptal etti. Bu gelişme, Çin tarafına verilen bir jest olarak değerlendirilirken, Trump yönetiminin diplomatik dengeleri koruma çabasını yansıtıyor. ABD’nin Çin’e yönelik daha ılımlı adımlar atması, küresel risk iştahını kısmen destekliyor. Fakat Trump’ın Putin’e verdiği sürenin 8 Ağustos’a çekildiği açıklaması, Ukrayna savaşı konusunda baskının arttığını ve olası yaptırımların daha erken devreye girebileceğini gösteriyor. Trump ayrıca Hindistan’a da %20-25 arasında gümrük vergisi uygulanabileceğini açıkladı. ABD’nin global ticaret gündemi genişlemeye devam ediyor.

ABD tarafında makro veriler güçlü sinyaller vermeye devam ediyor. Tüketici güveni 97,2 seviyesine yükselerek piyasa beklentilerini aştı. Mal ticaret dengesi dış ticarette dengelenmeye, JOLTS verisi ise istihdam tarafında soğumaya işaret ediyor. Bugün açıklanması beklenen ADP özel sektör istihdam verisi ve ikinci çeyrek GSYH büyümesi, Fed’in Eylül ayında faiz indirimine zemin hazırlayıp hazırlamayacağı açısından kritik öneme sahip olacak. Fed’in bu akşamki toplantısında ise %4,25-%4,50 aralığında politika faizini sabit tutması beklenirken, Başkan Powell’ın basın açıklamasında vereceği sinyaller piyasaların yönünü belirleyecek. Faiz indirimi beklentisi Eylül ayı için %60 seviyesinde fiyatlanıyor.

Diğer taraftan Uluslararası Para Fonu (IMF), dün yayınladığı temmuz ayı Dünya Ekonomik Görünüm Raporu’nda hem küresel hem de ülke bazlı büyüme beklentilerini yukarı yönlü revize etti. Buna göre, küresel GSYH büyüme tahmini 2025 yılı için %3,0’a (önceki: %2,8), 2026 için ise %3,1’e yükseltildi. ABD ekonomisi için 2025 beklentisi %1,8’den %1,9’a, Türkiye için ise %2,7’den %3,0’a çıkarıldı. Çin, Hindistan ve Japonya gibi büyük gelişen piyasalarda da yukarı yönlü revizyonlar dikkat çekerken, IMF raporu, büyüme ivmesindeki bu toparlanmanın büyük ölçüde ticaret belirsizliklerinin kısmen azalması, doların görece zayıflaması ve bazı ekonomilerdeki mali genişleme adımlarına dayandığını vurguladı. Bununla birlikte IMF, büyüme üzerindeki kırılganlığın devam ettiğini de belirtti.

Avrupa piyasaları, IMF’nin yukarı yönlü büyüme revizyonlarını ve ABD ile varılan tarifelerdeki netleşmeyi pozitif karşıladı. Euro Bölgesi için büyüme beklentisi 2025 için %1’e yükseltilirken, ECB anketlerinde 1 yıllık enflasyon beklentisinin %2,6’ya gerilemesi dikkat çekti. Ancak ABD’nin Avrupa ilaç ve metal sektörlerine %15 tarife uygulama kararı sektörel bazda baskı yaratıyor.

Asya piyasaları ABD ile Çin arasındaki tarifelerin 90 gün süreyle uzatılması kararını olumlu karşılarken, Tayvan konusundaki diplomatik geri adım Çin piyasalarında toparlanmayı destekledi. Japonya’da savunma harcamalarının artması ve Çin’in IMF büyüme tahmininin %4,8’e revize edilmesi bölgeye yönelik sermaye akımlarını destekleyebilir. Ancak jeopolitik riskler ve ABD’den gelebilecek yeni yaptırım açıklamaları yatırımcıların temkinli kalmasına neden oluyor.

Petrol fiyatları, Trump’ın Rusya’ya yönelik %100 ikincil yaptırım tehdidinin ardından arz endişeleriyle yükseldi. Brent petrol 72USD seviyesini test ederken, WTI 69USD üzerine çıktı. Jeopolitik risklerin arttığı bu dönemde enerji fiyatlarındaki oynaklık sürüyor. ABD Hazine Bakanı Bessent’in tarifelerin geçici olabileceğine dair açıklamaları petrol piyasasında yükselişi bir miktar frenlemiş durumda. Altın fiyatları ise Fed öncesinde yatay seyir izliyor. Ons altın 3.326USD seviyelerinde işlem görürken, Fed’in “güvercin” tonda açıklamaları fiyatlarda yukarı yönlü potansiyel yaratabilir. ABD tahvil faizlerindeki gerileme ons altını teknik olarak desteklerken, 3.350USD direnç, 3.300USD ise kritik destek olarak izleniyor. Eylül ayı için Fed’den faiz indirimi sinyali gelmesi halinde altın yeniden yükseliş ivmesi kazanabilir.

BIST100 endeksi dün günü %0,52 düşüşle 10.487 seviyesinden tamamladı. Teknik görünümde zayıflama sürerken, 10.480 seviyesi ilk kritik destek olarak öne çıkıyor. Bu seviyenin altında 10.380 ve 10.270 seviyeleri sırasıyla takip edilecek. Yukarı yönlü hareketlerde 10.580-10.685-10.750 seviyeleri direnç olarak izlenecek. Endeksin orta vadeli güç kazanabilmesi için 10.750 direncinin kalıcı olarak aşılması gerekiyor. RSI ve MACD negatif sinyaller üretmeye devam ediyor. Endeksin güne 10.480 desteği üzerinde yatay bir seyirle başlamasını bekliyoruz.

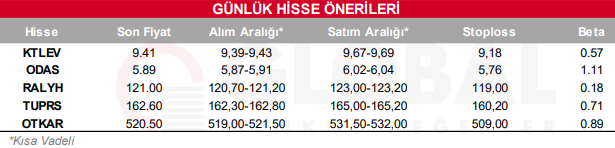

Bugün hareketli olmasını beklediğimiz hisseler: KTLEV-ODAS-RALYH-TUPRS-OTKAR

Günlük Hisse Önerileri

Kaynak: Global Menkul