Piyasa Özeti

ABD’de risk iştahı, değerli metallerdeki sert satışların ardından başlayan toparlanmanın yarattığı dengeleme ile birlikte güçlendi; Dow Jones %1,05 yükselişle 49.407,66 seviyesinde, S&P 500 %0,54 artışla 6.976,50 seviyesinde ve Nasdaq %0,56 yükselişle 23.592,11 seviyesinde kapandı. Bu fiyatlamada, ocak ayı ISM imalat PMI verisinin 52,6’ya yükselerek beklentileri aşmasının büyüme algısını desteklemesi öne çıkarken, ABD’de kısmi hükümet kapanması nedeniyle tarım dışı istihdam raporu ile JOLTS takviminin etkilenmesi veri görünümüne ilişkin belirsizliği artırdı. Sektörel ve hisse bazında, ABD’de teknoloji ve tüketici odaklı isimlerde alımlar dikkat çekerken, bilanço haftası öncesinde Alphabet %1,9, Amazon %1,5 ve AMD %4 yükseldi; buna karşın Nvidia %2,9 geriledi. Avrupa’da iyimserlik korunarak Stoxx Europe 600 %1,03 artışla 617,31 seviyesine yükselirken, endeks bazında FTSE 100 %1,15 ile 10.341,56’ya ve DAX %1,05 ile 24.797,52’ye çıktı; bu görünümde Euro Bölgesi imalat PMI’ının 49,5’e yükselmesi ve “Made in Europe” yaklaşımının kamu alımlarında yerli tedarik vurgusunu güçlendirmesi etkili oldu. Öte yandan, “Made in Europe” başlığının tedarik zinciri ve kamu alımı kanalıyla rekabet koşullarını yeniden şekillendirme ihtimali gündemde kalırken, piyasa bu başlığın fiyatlama etkisini ülke ve sektör bazında ayrıştırmaya çalışıyor. Ayrıca Donald Trump’ın 12 milyar USD başlangıç bütçesiyle stratejik kritik madenler stoğu oluşturmayı planladığına yönelik açıklamalar, Avrupa’da ham madde tedariki ve sanayi politikaları bağlamında yakından takip edildi. Asya’da görünüm belirgin biçimde pozitife döndü: bölgesel risk algısının sakinleşmesi ve teknoloji hisselerinin toparlanmasıyla MSCI Asya Pasifik Endeksi %2,7 yükselirken, Güney Kore’de endeks %5,8 artışla öne çıktı ve Samsung Electronics %8,8 yükseldi. Japonya’da Nikkei %4,02 yükselişle 54.770,59 seviyesine gelirken, endekse en güçlü katkı sağlayan isim TDK Corp. oldu ve hisse %11,1 yükseldi. Emtia tarafında, geçen haftaki sert satışların ardından toparlanma çabası sürüyor; spot altın 4.819 seviyesinde ve gümüş 83,10 seviyesinde işlem görüyor. Jeopolitik gelişmeler tarafında ise ABD-İran hattında görüşme trafiği ihtimali petrol fiyatlarını aşağı yönlü baskılarken, Brent 65,91 seviyesine ve WTI 61,83 seviyesine geriledi. Günün açılış sinyalinde, ABD vadeli endeksleri pozitif seyrederken S&P 500 vadeli %0,20, Dow Jones vadeli %0,10 ve Nasdaq vadeli %0,35 yükselişte; bu tablo, değerli metallerde toparlanmanın risk iştahını desteklemesine karşın veri akışındaki belirsizliğin temkinli duruşu koruduğunu düşündürüyor.

Türkiye’de gündemin merkezinde, politika çerçevesinin devamlılığına yönelik mesajlar ve enflasyon verisi bulunuyor. Ekonomi Koordinasyon Kurulu’nun açıklamasında programın olumlu etkilerinin makroekonomik ve finansal göstergelere yansıdığı vurgulanırken, bu mesaj seti beklentiler kanalıyla TL varlıklar üzerinde yön arayışını canlı tutuyor. Buna karşın, gün içi fiyatlamada küresel dalga ve veri belirsizliği öne çıktı: BIST 100 güne 13.598,39 seviyesinden başladı, 13.393,80– 13.873,91 bandında hareket etti ve %1,57 düşüşle 13.620,95 seviyesinde kapandı. Sektörel ayrışmada en çok kazandıran endeks %2,62 ile finansal kiralama-faktoring olurken, en zayıf performans %7,49 ile madencilikte izlendi; sanayi endeksi de %2,07 geriledi. Endeks katkısı tarafında negatif tarafta TUPRS %6,21 düşüşle öne çıkarken KLRHO %4,66 ve AKBNK %2,15 geriledi; buna karşın pozitif tarafta DSTKF %3,44 yükselişle endekse destek verdi. TL varlıklar cephesinde kur tarafında TCMB efektif USD kuru alışta 43,3865 ve satışta 43,5603 olarak açıklandı. Risk primi tarafında, 5 yıllık CDS’in 216 baz puana gerilemesi, ülke risk algısında sınırlı bir iyileşmeye işaret ederken, bu durum TL varlıklar ve finansman koşulları açısından dengeleyici bir unsur olarak izlenmektedir. Politika tarafında, TCMB Başkan Yardımcılıklarına Fatma Özkul ve Gazi İshak Kara ataması, kurum yönetimi ve iletişim sürekliliği açısından takip edilirken, piyasa fiyatlamasında ana odak kısa vadede TÜFE verisine kaymış durumda. Ocak ayı enflasyon verişleri için genel beklenti aylık %4,30 ve yıllık %29,96 artış yönünde. Teknik görünümde, BIST 100’de kısa vadede momentum kaybı ile birlikte 13.490–13.250–12.920 destekleri ile 13.850–14.000–14.150 direnç/hedef seviyeleri izleniyor olacak. Endeksin güne hafif alıcılı bir seyirle başlamasını bekliyoruz.

Küresel tarafta büyüme algısını destekleyen veri akışı ve değerli metallerdeki toparlanma çabasının yarattığı dengeleme, risk iştahını yeniden canlandırırken; buna karşın ABD’de kısmi hükümet kapanmasının veri takvimini bozması ve jeopolitik başlıklarda (ABD-İran) haber akışının sürmesi temkinli duruşu tamamen ortadan kaldırmıyor. Türkiye’de ise EKK’nin politika sürekliliğine işaret eden mesajları ve TCMB’deki atamalar, beklenti kanalıyla fiyatlamayı şekillendirirken, BIST’te sanayi ağırlıklı baskı ve hisse bazlı ayrışma risk algısının kırılgan olduğunu gösterdi; bu çerçevede kısa vadede enflasyon verisi, kur-faiz-risk primi dengesinin ana belirleyicisi olarak öne çıkıyor.

Türkiye’de saat 10:00’da TÜİK ocak ayı TÜFE verisi izlenecek. Küresel tarafta ABD’de Aralık ayı JOLTS Açık İş Sayıları verisi izlenecek; ancak kısmi hükümet kapanmasının veri takvimi üzerindeki etkisi nedeniyle yayın akışına ilişkin belirsizlik yakından takip edilecek. Ayrıca, “Made in Europe” başlığı ve ABD-İran hattındaki haber akışı gün boyunca gündemde kalacak olup, ilgili başlıklar risk algısı ve emtia fiyatlamaları açısından önemli olacaktır.

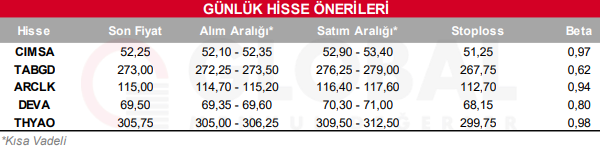

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul