Piyasa Özeti

ABD’de güçlü büyüme verisinin risk iştahını desteklemesiyle, Noel öncesi dönemde düşük hacimli işlemlere rağmen hisse piyasalarında rekor kapanışlar izlendi; S&P 500 %0,32 primle 6.932,05, Dow Jones %0,6 artışla 48.731,16 ve Nasdaq %0,22 yükselişle 23.613,31 seviyesinden günü tamamladı. Avrupa’da ABD’ye kıyasla daha temkinli bir tablo öne çıkarken Euro Stoxx 50 %0,2 ve CAC 40 %0,4 gerilerken FTSE 100 %0,1 ile sınırlı artıda kapandı. Noel tatili nedeniyle bugün ABD, Almanya ve İngiltere piyasalarının kapalı olması işlem hacmini aşağı çekerken, Venezuela petrolüne yönelik abluka haber akışı ve Ukrayna-Rusya başlığında “askerden arındırılmış bölge” söylemi jeopolitik risk algısını canlı tutuyor. Emtia tarafında Brent petrol 62,20USD seviyesinde izlenirken, değerli metallerde rekor teması korunuyor; gümüş 71,90USD ve altın 4.479,58USD (4.525USD zirvesi ardından) seviyesinde kapanış yaptı. Bu çerçevede fiyatlama, düşük likidite nedeniyle gün içi oynaklığa açık kalmakla birlikte, risk algısının genel çerçevesi VIX’in 13,47’ye gerilemesi, ABD 10 yıllık tahvil getirisinin %4,135’e çekilmesi ve DXY’nin 98 altında kalıcılığı ile “pozitif ama temkinli” bir dengeye işaret ediyor.

Yurt içinde BIST 100, 11.313–11.386 bandında dalgalandıktan sonra 11.340,10 seviyesinde %0,44 yükselişle kapanırken işlem hacmi 142,9 milyar TL oldu; puan bazında bakıldığında haber akışının etkisiyle BIMAS öne çıkarken, savunma temasının güncelliğini koruması ASELS hisselerine alım getirdi; XBANK %1,95 ile negatif ayrıştı. TL varlıklarda USD/TL 42,80 seviyesine doğru geri çekilme yaşarken, orta/uzun vadede pozitif eğilim korunmakta. Türkiye 5 yıl vadeli CDS 205 seviyesinde yatay kapanış yaptı. BIST 100 için kısa vadede 11.350-11.400 direnç bölgesi güncelliğini korurken, üzerinde kalıcılık sağlanması halinde 11.470-11.550 seviyelerine doğru ivmelenme alanı açılabilir. Geri çekilmelerde 11.250 kritik destek; bu seviyenin altına sarkma halinde 11.170-11.000’e doğru güç kaybı riski öne çıkıyor. Teknik göstergeler tarafında RSI/MACD/Momentum alım gücünün sürdüğüne işaret ediyor. Haber akışında vergi usul kanunu (VUK) içerisinde yapılan değişikle enflasyon muhasebesinin 2025, 2026 ve 2027 hesap dönemlerinde ertelenmesine ilişkin düzenlemenin TBMM’de kabul edilmesi ve BDDK’nın bankalar ve finans kurumları için enflasyon muhasebesi uygulanmayacağını duyurması, bilanço/vergisel etkiler üzerinden seçici fiyatlamayı destekleyebilir; bu zeminde bugün açılışta “hafif alıcılı” eğilim beklenirken, XBANK tarafındaki zayıflığın sürmesi halinde endekste yukarı denemelerin holding/sanayi ağırlığıyla devam etmesi beklenebilir.

Bugün küreselde Noel tatili nedeniyle ABD, Almanya ve İngiltere piyasaları kapalı; yurt içinde ise 10:00’da Reel Kesim Güven Endeksi (Aralık: 100,8) ve 10:00’da Kapasite Kullanım Oranı (Aralık: %74,4) açıklanacak. Ayrıca TCMB’nin her Perşembe yayımladığı yurt dışı yerleşiklerin menkul kıymet istatistikleri ile TCMB ve BDDK’nın 19 Aralık haftasına yönelik para, banka ve menkul kıymet istatistikleri izlenecek. Bu veri akışı, düşük likidite koşullarında TL varlıklarda gün içi volatiliteyi belirleyebileceğinden, özellikle Reel Kesim Güven Endeksi ve Kapasite Kullanım Oranı verilerinin iç talep ve sanayi aktivitesine dair vereceği sinyal piyasada gün içi yön arayışının ana referansı olacaktır.

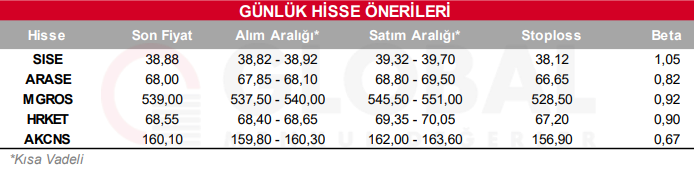

Bugün hareketli olmasını beklediğimiz hisseler: SISE, ARASE, MGROS, HRKET, AKCNS

Günlük Hisse Önerileri

Kaynak: Global Menkul