Piyasa Özeti

Küresel piyasalarda risk iştahı, Fed üyelerinden gelen ayrışmış mesajlar, ABD’de hükümet kapanmasının veri akışını sınırlaması, teknoloji sektöründe yapay zekâ değerlemelerine yönelik sorgulamalar ve jeopolitik belirsizliklerin birleşimi nedeniyle dalgalı bir zeminde ilerliyor. New York Fed Başkanı Williams’ın “kısa vadede ek faiz indirimi için alan var” mesajıyla Aralık indirimi beklentisinin FedWatch üzerinden %70’in üzerine çıkması risk iştahını gün sonunda desteklese de FOMC’nin bariz şekilde bölünmüş yapısı fiyatlamaları kırılgan kılıyor. Rusya– Ukrayna arasında ABD liderliğinde gündeme gelen barış çerçevesi taslağı, küresel petrol ve emtia fiyatlarında aşağı yönlü baskı yaratırken; Çin–Japonya hattında Tayvan merkezli tansiyonun artması bölgesel risk algısını yüksek tutuyor. Küresel yatırımcı davranışı, kısa vadeli faiz ve veri duyarlılığının belirgin şekilde yükseldiği, riskli varlıklara yönelik pozisyonlamanın sık sık yön değiştirdiği bir ortama işaret ediyor.

Wall Street, haftanın son işlem gününde faiz indirimi beklentilerinin yeniden güçlenmesiyle toparlandı. New York Fed Başkanı Williams’ın açıklaması, S&P500’de %0,98, Nasdaq’ta %0,88’lik yükselişi tetikledi. Ancak haftalık bazda S&P500 ve Dow yaklaşık %2, Nasdaq ise %2,7 düşerek teknoloji hisselerindeki değerleme kaygılarını yansıttı. Nvidia, güçlü bilançosuna rağmen haftayı %6 kayıpla tamamlarken yapay zekâ yatırım döngüsüne dair temkinli hava korunuyor. Buna karşın AI model güncellemeleriyle öne çıkan Alphabet haftayı %8 primle kapadı. ABD’de tüketici güveni 51’e revize edilerek zayıf seyrini korurken, imalat PMI’ın 51,9’a gerilemesi büyüme momentumunun sınırlı olduğunu gösteriyor. Tahvil getirilerindeki geri çekilme ve Aralık indirimi beklentisinin %70’e çıkması, hafta boyu zayıflayan risk iştahını son işlem gününde kısmen destekledi.

Avrupa endeksleri ise geçtiğimiz haftayı karışık kapatırken, değerlemeler konusunda giderek artan temkin ve zayıf makro veriler fiyatlamalarda belirleyici oldu. Almanya DAX %0,8 düşerken Stoxx600 %0,33 geriledi; yalnızca FTSE100 hafif pozitif ayrıştı. Euro Bölgesi PMI verileri, imalatta 49,7 ile daralma bölgesine geri dönüşe işaret ederken hizmet PMI’ının 53,1 ile 18 ayın zirvesine çıkması büyümenin sektörler arasında oldukça ayrıştığını gösterdi. ECB üyelerinin açıklamalarında enflasyonun hedefe yeterince yakın seyrettiği ancak para politikasında temkinli kalınması gerektiği vurgusu öne çıktı. AB’nin Rusya–Ukrayna barış taslağına yönelik şüpheci tutumu ve Almanya’da şirketlerin sipariş eksikliği nedeniyle varlıklarını tehdit altında görmesi, bölgedeki kırılgan büyüme görünümünü destekleyen başlıklar oldu.

Bugün sabah Asya’da endeksler haftaya karışık bir görünümle başlanırken, Japonya tatil nedeniyle kapalı. Çin teknoloji hisseleri, ABD’nin Nvidia H200 çiplerinin Çin’e satışının yeniden değerlendirilmesine yönelik haberlerle baskı altında kaldı; yapay zekâ endeksi son haftaların en düşük seviyesine geriledi. Güney Kore Kospi tarafında yıl içi güçlü AI rallisinin ardından değerleme kaygıları devam ederken oynaklık yüksek. Çin’e gelen doğrudan yatırımın üçüncü yıl üst üste gerilemesi, bölge genelinde portföy akımlarına yönelik temkini artırdı. Vadeli endekslerde ABD tarafında güçlü açılış işaretleri görülürken S&P500 ve Nasdaq vadeli kontratları faiz indirimi beklentileri sayesinde pozitif seyrediyor; Avrupa vadelileri de benzer şekilde yukarı yönlü açılışa işaret etmekte.

BIST100 ise cuma gününü %0,52 düşüşle tamamlarken, siyasi gelişmelere ilişkin başlıklar ve küresel teknoloji satışlarının yerel risk iştahını baskıladığı görüldü. Gün içi 10.815 seviyesine kadar gerileyen endeks, ABD’de faiz indirimi beklentisinin yeniden fiyatlanmasıyla kapanışa doğru kayıplarını sınırladı. Bankacılık endeksi %0,90, sanayi %0,49 değer kaybetti; işlem hacmi 117 milyar TL ile zayıf seyretti. Kur tarafında USD/TL 42 seviyesinin üzerinde yatay yukarı eğilimini sürdürürken, tahvil faizleri 2 yıllıkta %39,6, 10 yıllıkta %32 seviyelerinde dengeleniyor. Türkiye 5 yıllık risk primi CDS 244bp civarında hafifi aşağı yönlü eğilimini koruyor. Diğer taraftan Fitch’in Türk bankalarına yönelik son not güncellemesi ve IMF’nin Türkiye ekonomisine ilişkin pozitif değerlendirmeleri içerdeki makro çerçeveyi destekleyen unsurlar olarak öne çıkıyor.

Teknik olarak BIST100 endeksine balığımızda, geçtiğimiz haftanın ilk 4 işlem günündeki güçlü performansına karşın cuma günü 10.800 desteğine kadar geri çekime yaşandığını ve buradan tepki geldiğini görüyoruz. Aşağıda 10.800–10.830 bandı kısa vadede kritik destek olmaya devam ederken, bu bölgenin korunması 11.000–11.080 direnç hattına yeniden yönelimi mümkün kılıyor. 11.080 üzerinde kalıcılık sağlanması hâlinde 11.150 ve 11.250 seviyelerine doğru ivme potansiyeli güçlenebilir. Aşağıda 10.800’ün altı ise 10.720 ve 10.650’e doğru düzeltme riskini artıran bir kırılım olarak önemini koruyor. Teknik göstergeler genel eğilimde olumlu olsa da gün içi dalgalanmanın sürebileceğine işaret ediyor. Endeksin haftaya yatay bir açılışla başlamasını bekliyoruz.

Bugün küresel veri akışı ABD sanayi üretimi (Ekim) ve Almanya Ifo iş iklimi endeksi etrafında şekillenecek. Yurt içinde TCMB’nin Kasım kapasite kullanım oranı ve reel sektör güven endeksi izlenecek.

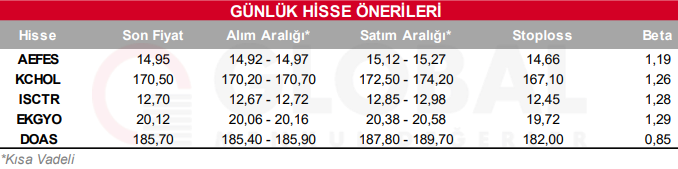

Bugün hareketli olmasını beklediğimiz hisseler: AEFES, KCHOL, ISCTR, EKGYO, DOAS

Günlük Hisse Önerileri

Kaynak: Global Menkul