Piyasa Özeti

ABD’de dün Fed başkanı Powell, İşgücü piyasasındaki zayıflama ve enflasyon riskleri nedeniyle bu yıl ek faiz indirimleri sinyali verdi. Ancak agresif gevşemenin riskli olduğunu, çok sıkı duruşun da istihdamı zayıflatabileceğini belirtti. Powell, Fed’in erken gevşeme konusunda temkinli olduğunu, ancak işgücü piyasasındaki zayıflamaya daha fazla tolerans göstermeyeceğini ortaya koyuyor. Bu yaklaşım, faiz indirimi sürecinin hızlı değil kademeli ilerleyeceği algısını güçlendiriyor. Piyasa beklentilerinin ötesinde “güvercin” bir sinyal verilmediği için hisse senetlerinde geri çekilme görüldü. Bu tablo, kısa vadede dalgalı ama yönsüz bir küresel risk iştahına işaret ediyor.

Ekonomik İş birliği ve Kalkınma Örgütü (OECD), 2025 küresel büyüme tahminini %2,9’dan %3,2’ye yükseltti. Bu yukarı yönlü güncelleme özellikle gelişmekte olan ülkelerin dirençli seyrettiğini gösteriyor. OECD, Türkiye için 2025 yılı büyüme tahminini %2,9’dan %3,2’ye yükseltirken, enflasyonu %33,5 olarak öngördü. 2026 yılı için ise büyümenin %3,2, enflasyonun ise %19,2 seviyesinde gerçekleşmesini bekliyor. Türkiye için hem 2025 hem 2026’da %3,2 büyüme öngörülmesi istikrarı vurgulasa da yüksek enflasyon tahmini Türkiye için hâlâ ana kırılganlık alanı. Bu, TCMB’nin sıkı para politikasını uzun süre korumak zorunda kalacağına işaret ediyor.

Diğer taraftan BM Genel Kurulu’ndaki söylemler, jeopolitik risklerin yüksek seyrettiğini gösteriyor. Cumhurbaşkanı Erdoğan’ın Gazze’ye ilişkin sert eleştirileri ve insani kriz vurgusu, Türkiye’nin uluslararası platformda aktif bir diplomatik rol üstlenme çabasını ortaya koyuyor. ABD Başkanı Trump’ın Rusya ve NATO hakkında sert söylemleri ise enerji piyasalarında ve güvenli limanlarda (altın, tahvil) dalgalanmayı artırıyor. Avrupa’nın 2027’ye kadar Rus fosil yakıtlarından çıkış hedefi ise orta vadede enerji arz güvenliğini yeniden şekillendireceğini işaret ediyor. NATO ülkelerinin hava sahalarını ihlal eden Rus uçaklarını vurması gerektiğine yönelik söylemler ve Ukrayna’nın kaybettiği tüm toprakları geri alabileceği yönündeki değerlendirmeler, savaşın NATO’nun doğrudan dahil olmasıyla sertleşebileceği ihtimalini artırıyor.

Küresel piyasalara baktığımızda Powell’ın temkinli mesajları sonrası ABD’de S&P500 %0,55, Nasdaq %0,95, Dow Jones %0,19 geriledi. Enerji hisseleri petrol fiyat desteğiyle pozitif ayrıştı. Avrupa tarafında ise jeopolitik risklerin savunma hisselerini desteklemesi ve enerji ve gayrimenkul sektörlerinin pozitif ayrışması ardından DAX %0,35, CAC40 %0,53 yükseldi; FTSE100 sınırlı geriledi. Asya tarafında bugün sabah karışık bir seyir söz konusu.

Yurt içinde BIST100 endeksi dün %1,19 düşüşle 11.331 seviyesinden kapandı. Gün sonunda toplam 154,2 milyar TL işlem hacmi gerçekleşirken, endekse dahil 18 hisse yükseldi, 82 hisse geriledi. Gün boyunca genele yayılan satış baskısı izlenirken, EREGL hissesinin pozitif ayrışması dikkat çekti. Bankacılık endeksindeki zayıflık endeksi baskılarken, sanayi hisseleri nispeten daha dirençli kaldı. Türkiye’nin 5 yıllık CDS risk primi 240 baz puandan 261 seviyesine yükseldikten sonra burada yatay seyretti. Bu görünüm, küresel risk iştahındaki dalgalanmaların ve jeopolitik belirsizliklerin yurt içi varlık fiyatlamaları üzerinde baskı oluşturduğunu teyit ediyor.

Teknik olarak bakıldığında gün içi göstergeler aşağı yönlü sinyal üretirken, orta vadeli göstergeler sınırlı bozulma sinyalleri vermiş durumda. Endeks için 11.300-11.150-11.000 seviyeleri kritik destek seviyeleri olarak öne çıkıyor. Bu seviyeler üzerinde kalındığı sürece endekste yukarı yönlü yeni hareketler söz konusu olabilir; 11.440 ve 11.580 dirençleri gündeme gelebilir. Ancak 11.000’nin altında kapanışlar, satış baskısının derinleşerek 10.800 ve 10.500 desteklerine doğru geri çekilmelere neden olabilir. Genel olarak endeksin orta vadeli görünümü korunmakla birlikte, kısa vadede dalgalı ve temkinli bir seyir beklenebilir. Bununla birlikte endeksin güne yatay bir seyirle başlamasını bekliyoruz.

Bugün yurt içinde açıklanacak kapasite kullanım oranı ve güven endeksleri, reel sektörün kısa vadeli eğilimleri açısından takip edilecek; verilerde olası zayıflık, BIST100 üzerinde baskı yaratabilir. Bankacılık hisseleri CDS’teki yükseliş nedeniyle baskı altında kalmaya devam ederken, sanayi ve enerji hisseleri görece daha dirençli bir tablo sergileyebilir. Küresel tarafta Almanya Ifo endeksi ve ABD yeni konut satışları piyasalara yön verecek, zayıf veriler güvenli limanlara talebi artırabilir. Altın, Fed belirsizliği ve jeopolitik risklerle rekor seviyelere yakın seyrini sürdürüyor; ABD verileri beklentilerin altında kalırsa altın fiyatlarının yeni rekor seviyeleri test etmesi olası.

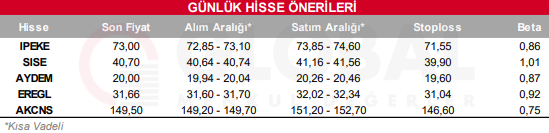

Bugün hareketli olmasını beklediğimiz hisseler: IPEKE-SISE-AYDEM-EREGL-AKCNS

Günlük Hisse Önerileri

Kaynak: Global Menkul