Piyasa Özeti

Küresel piyasalarda jeopolitik belirsizlikler ve emtia fiyatlamaları risk iştahının ana belirleyicileri olmaya devam ediyor. ABD-Venezuela hattında petrol tankerlerine yönelik gelişmeler ve Rusya-Ukrayna sürecinde müzakere trafiğine rağmen süren yüksek tansiyon, enerji arzına ilişkin hassasiyetleri gündemde tutarken; bu çerçevede Brent petrol fiyatı %2,4 artışla 61,9USD seviyesine yükselmiş durumda. Güvenli liman talebi değerli metallerde belirginleşiyor: ons altın 4.497,91USD seviyesini test etmesinin ardından 4.485USD civarında dengelenirken, gümüş 70,00USD seviyesini gördükten sonra 69,50USD üzerinde kalıcılığını koruyor. Bu fiyatlama yapısı, küresel risk iştahında tamamen “riskten kaçınma” eğilimine geçilmediğini, ancak portföylerde koruyucu varlıklara yönelimin güçlendiğini gösteriyor. Finansal göstergeler de bu dengeyi teyit ediyor: oynaklık endeksi VIX 14,08 seviyesine gerilerken, dolar endeksi DXY 98,50’nin altına çekilmiş durumda; ABD 10 yıllık tahvil faizi ise %4,153 seviyesinde yatay bir görünüm sergiliyor. Hisse senedi piyasalarında ABD endeksleri teknoloji hisseleri öncülüğünde günü pozitif tamamladı; Dow Jones 48.362,68 ile %0,47, S&P 500 6.878,49 ile %0,64 ve Nasdaq 23.428,83 ile %0,52 yükseldi. Buna karşılık Avrupa tarafında risk iştahının daha zayıf kaldığı görülüyor: Stoxx Europe 600 %0,13 düşüşle 586,75’e gerilerken, DAX 24.283,97 ile yatay-negatif, CAC 40 ise %0,37 kayıpla 8.121,07 seviyesinde kapandı. Asya borsalarında ise genel görünüm pozitif tarafta seyrederken, küresel risk algısındaki bu temkinli iyimserliğin bölge piyasalarına sınırlı da olsa destek verdiği izleniyor. ABD ve Avrupa vadeli endeksleri yeni güne karışık bir başlangıca işaret ederken, yatırımcıların Noel tatili öncesinde jeopolitik ve emtia kaynaklı başlıklar karşısında temkinli pozisyonlanmayı sürdürdüğü bir küresel çerçeve öne çıkıyor.

Türkiye tarafında Hazine ve Maliye Bakanlığı’nın Kasım Merkezi Yönetim Borç Stoku 13 Trilyon 325 Milyar 30 Milyon TL (iç borç 7 Trilyon 941 Milyar 150 Milyon TL, dış borç 5 Trilyon 383 Milyar 880 Milyon TL) seviyesinde izlenirken; TÜİK verileri YD-ÜFE’nin Kasım’da aylık %1,02 ve yıllık %31,19 arttığına, yabancı ziyaretçi sayısının Kasım’da yıllık +2.61% olduğuna ve tarımsal girdi fiyatlarında yıllık artışın %33,66’ya yavaşladığına işaret ediyor. Bu veri seti, TL varlıklarda seçici bir fiyatlamayı ve risk algısında “kademeli iyileşme” arayışını destekler nitelikte; Türkiye’nin 5 yıllık CDS’i 204,50 seviyesine gerilemiş görünürken, içeride gösterge tahvil faizi %37,80 ve 10 yıllık tahvil faizi %30,09 seviyesine gerilemiş durumda. USD/TL tarafında ise 42,80 direncinin üzerinde kademeli yükseliş eğilimini koruyor. BIST 100 endeksi 11.311,06 (-%0,27) kapanışla gün içinde 11.266-11.402 bandında dalgalanırken Avrupa’ya paralel sınırlı negatif performans gösterdi; XBANK (+%0,99) pozitif kapanış gerçekleştirirken XUSIN (-%0,11) negatif bir seyir izledi. Teknik tarafta kısa vadede görünüm karışık: 11.250 kritik destek olarak öne çıkarken, aşağı kırılımda 11.170 ve 11.100 destek seviyelerine doğru güç kaybı riski; olası tepki alımlarında ise 11.350-11.400-11.470 direnç seviyelerinin test edilmesi senaryosu öne çıkıyor. Bu çerçevede açılış tarafında BIST100 için “yatay” başlangıç beklentisi korunurken, gün içi yön arayışında oynaklık söz

konusu olabilir.

Günün veri gündeminde yurt içinde makroekonomik veri akışı bulunmazken, finansal kesim dışındaki firmaların döviz varlık ve yükümlülükleri izlenecek; küreselde ise Noel tatili öncesi ABD’de inşaat izinleri, konut başlangıçları, GSYİH, çekirdek PCE, dayanıklı mal siparişleri, sanayi üretimi ve Conference Board tüketici güveni verileri öne çıkıyor. Bu veri seti, hem “Fed patikası” hem de risk iştahı açısından eşanlı okunacağı için; tahvil-altın dengesi ve hisse senedi momentumunun gün içinde veri başlıklarına daha duyarlı hareket etmesine zemin hazırlayabilir.

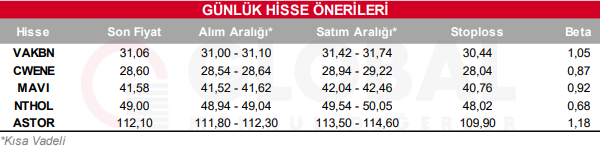

Bugün hareketli olmasını beklediğimiz hisseler: VAKBN, CWENE, MAVI, NTHOL, ASTOR

Günlük Hisse Önerileri

Kaynak: Global Menkul