Piyasa Özeti

Küresel piyasalarda son günlerde jeopolitik tansiyonun yeniden yükselmesi risk iştahını zayıflatırken, ABD’nin Rusya’ya yönelik enerji yaptırımları fiyatlamalarda belirleyici unsur haline geldi. Başkan Donald Trump yönetimi, Ukrayna’daki savaşı sonlandırmaya yönelik baskıyı artırmak amacıyla Rusya’nın en büyük iki petrol üreticisi Rosneft ve Lukoil’e yaptırım uyguladı. Bu karar, küresel arz endişelerini güçlendirerek Brent petrolün varil fiyatını %3 artışla 65 USD seviyesine taşıdı. Batı’nın koordineli yaptırım hamleleri, özellikle Hindistan ve Çin gibi büyük alıcı ülkelerin Rus petrolüne erişimini sınırlayabileceği endişesiyle enerji fiyatlarında yukarı yönlü baskı yaratıyor.

Diğer yandan, Washington yönetiminin Çin’e karşı kritik yazılım ve teknoloji ihracatına kısıtlama getirmeyi değerlendirdiğine dair haberler, küresel teknoloji hisselerinde satış dalgasına yol açtı. ABD-Çin arasındaki bu yeni ticaret gerilimi, piyasalarda kısa vadede belirsizliği artırırken Asya borsalarında satış baskısını hızlandırdı. MSCI Asya endeksi haftanın sonuna yaklaşırken %0,6 gerilerken, Japonya ve Çin borsaları öncülüğünde zayıf bir görünüm sergiliyor.

Bu gelişmelerin etkisiyle küresel yatırımcılar güvenli limanlara yönelirken, altın fiyatlarında sert düzeltme ardından tekrar 4.090-4100USD/ons seviyesinde dengelenme görüldü. Doların güçlenmesi altını baskılasa da uzun vadede faiz indirim beklentileri ve jeopolitik riskler değerli metalin destek bulmasını sağlıyor.

Küresel risk iştahı genel olarak zayıf kalmaya devam ederken, enerji fiyatlarındaki artışın enflasyon beklentilerini yukarı çekmesi ve merkez bankalarının gevşeme adımlarını sınırlayabileceği yönündeki endişeler öne çıkıyor.

Türkiye’de piyasaların odağında bugün açıklanacak olan TCMB Para Politikası Kurulu kararı bulunuyor. Eylül ayında gerçekleştirilen 250bp’lık faiz indiriminin ardından, yüksek gelen enflasyon verisi ve artan iç siyasi belirsizlikler nedeniyle bu toplantıda para politikasında daha temkinli bir adım bekleniyor. Bloomberg anketine göre ekonomistlerin medyan tahmini politika faizinin %40,5’ten %39,5’e düşürülmesi yönünde olsa da bazı kurumlar faizlerin sabit tutulabileceğini öngörüyor. JPMorgan ve Morgan Stanley, enflasyondaki bozulmanın ardından gevşeme alanının daraldığına dikkat çekerken, politika faizinde küçük bir indirim beklentisine rağmen pas geçme seçeneğinin de ihtimal dışı olmadığı tartışılıyor.

Faiz kararı öncesinde finansal göstergeler dengeli bir seyir izliyor. Dolar/TL sabah saatlerinde 41,98 seviyesinde yatay hareket ederken, 5 yıllık CDS primi 267bp civarında bulunuyor. Gösterge tahvil faizi %40,6, 10 yıllık tahvil faizi ise %32,5 seviyesinde işlem görüyor. Kurun 42,00 psikolojik direnci sınırında olduğu bu dönemde, faiz kararının tonu döviz piyasasında yön belirleyici olabilir. Tahvil cephesinde ise Merkez Bankası’nın karar metnindeki sıkı duruş vurgusu, kısa vadede faizlerde istikrarın korunmasını destekleyebilir.

Borsa İstanbul tarafında BIST100 endeksi ise dün günü %0,8 yükselişle 10.551 seviyesinden tamamladı. Endekste 10.460-10.500 bölgesi kritik destek konumunda bulunurken, 100 günlük üssel hareketli ortalamanın geçtiği 10.555 üzerinde kalıcı olunamaması dikkat çekiyor. Teknik görünüm içinde 10.670– 10.740-10.835 kısa vadeli hedef dirençler olarak öne çıkıyor. 10.460 seviyesi altına doğru ters yönlü fiyatlamalarda ise 10.350-10.290-10.200 seviyeleri diğer destekler olarak izlenebilir.

Faiz kararına bağlı olarak gün içi volatilitenin artması bekleniyor; kararın piyasa dostu bir tonda gelmesi durumunda bankacılık hisseleri öncülüğünde yükseliş ivmesi korunabilir.

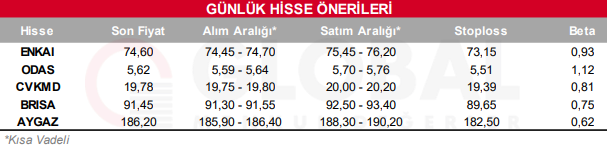

Bugün hareketli olmasını beklediğimiz hisseler: ENKAI, ODAS, CVKMD, BRISA, AYGAZ

Günlük Hisse Önerileri

Kaynak: Global Menkul