Piyasa Özeti

Küresel tarafta ABD’nin Venezuela açıklarında ikinci bir gemiye el koyduğu ve üçüncü bir tankeri takip ettiği başlık ve İsrail’in İran’a yönelik sertleşen söylemiyle artan belirsizlik jeopolitik risk primini yeniden yukarı iterken; bu çerçeve Brent petrol tarafında yükseliş ve değerli metallerde güvenli liman talebini destekliyor. Altın, Fed’in geçen hafta 25 baz puanlık faiz indirimi sonrası ilave indirim beklentileri ve güçlenen güvenli liman talebiyle ons başına 4.406 USD ile yeni zirve gördü; gümüşte de 69,45USD ile rekor eğilimi sürüyor. Merkez bankaları cephesinde Japon Merkez Bankası BoJ’un politika faizini %0,75’e yükseltmesinin etkisi ve yen tarafındaki oynaklık uyarıları izlenirken, ABD’de risk algısında Noel rallisi beklentisinin de etkisiyle VIX 15 seviyesi altına geriledi; ABD 10 yıllık tahvil getirisi %4,167 civarında dengelenirken DXY 98,70 seviyelerine yükseldi ve EURUSD 1,17 üzerinde tutunmaya çalışıyor. Hisse piyasalarında Noel tatili ve kısa işlem gününe rağmen toparlanma eğilimi ile birlikte ABD’de Dow Jones %0,38 artışla 48.134,89, S&P 500 %0,88 artışla 6.834,78 ve Nasdaq %1,31 artışla 23.307,62 seviyelerine yükseldi. Bu sabah Asya’da Japonya %2,0, Hong Kong %0,2 ve Çin %0,7 civarında alıcılı seyir, ABD vadeli endekslerinde ise %0,1-0,3 aralığında yatay artı görünümle destekleniyor. Çin’de yavaş yavaş güçlenen ekonomik aktivite sinyalleri küresel risk iştahına katkı sağlıyor.

Türkiye’de geçtiğimiz hafta açıklanan TCMB toplantı özetinde politika faizinin 150 baz puan indirilerek %38’e çekildiği; Kasım TÜFE’nin aylık %0,87 arttığı ve yıllık enflasyonun %31,07’ye gerilediği, talep koşullarının dezenflasyon sürecini desteklemeye devam ettiği vurgulanırken; tüketici güveni Aralık’ta %1,8 azalarak 83,5’e geriledi. Bu çerçeve TL varlıklarda, faiz indirim döngüsünün fiyatlanmasıyla tahvil-bono faizlerinde aşağı yönlü eğilimi desteklerken, kur tarafında USDTRY 42,74 ve EURTRY 50,09 seviyeleriyle haftanın tamamlandığı; 5 yıllık CDS’in 206 baz puanla yatay seyrettiği görülüyor. BIST100 endeksi Cuma günü %0,06 artışla 11.341,90 puanda kapatırken, endeks kapanışında özellikle ASELS ve ardında BIMAS hisselerinin katkısı öne çıktı. Teknik görünümde ana senaryoda 11.250 destek seviyesi üzerindeki tutunma korunabildiği sürece yukarıda 11.400 direnci ve devamında 11.470 direnç bandına doğru kademeli denemeler izlenebilir; alternatif senaryoda 11.250 altına sarkmalarda 11.170–11.090 destek hattına doğru realizasyon riski artar. Mevcut görünüm içinde endeksin güne yatay bir başlangıç yapmasını bekliyoruz.

Bugün veri gündeminde yurt içinde 11:00’de Turizm Bakanlığı yabancı ziyaretçi sayısı ve 17:30’da Hazine merkezi yönetim borç/alacak istatistikleri izlenecek; yurt dışında önemli bir veri akışı bulunmuyor. Haftanın devamında ABD’de GSYİH (3Ç25-Öncü), sanayi üretimi ve CB tüketici güven endeksi; Japonya’da BoJ tutanakları, Türkiye’de Reel Kesim Güven Endeksi ve Kapasite Kullanım Oranı ile sektörel güven endeksleri ve TCMB sektörel enflasyon beklentileri raporu takip edilecek. Bu başlıklar, küreselde büyüme-enflasyon bileşimi üzerinden faiz patikasına dair fiyatlamayı; Türkiye’de ise dezenflasyon görünümü, finansal koşullar ve borçlanma dinamikleri üzerinden TL varlıkların yönünü belirlemesi açısından kritik olacaktır.

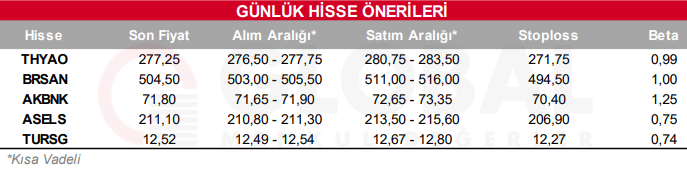

Bugün hareketli olmasını beklediğimiz hisseler: THYAO, BRSAN, AKBNK, ASELS, TURSG

Günlük Hisse Önerileri

Kaynak: Global Menkul