Piyasa Özeti

Küresel risk iştahı bu sabah negatif. Fed tutanaklarında üyeler arasında belirgin görüş ayrılıklarının açığa çıkması, aralık ayında faiz indirimi ihtimalini büyük ölçüde zayıflatmış durumda. ABD hükümetinin 1 Ekim–12 Kasım arasında kapalı olması nedeniyle veri akışındaki kesintiler, para politikası duruşu üzerindeki belirsizliği artırdı. Özellikle istihdam raporlarının gecikmesi politika patikasına yönelik öngörüleri zorlaştırıyor. Tarım dışı istihdamda eylül verisi 119 bin artışla açıklanırken, veri toplanamaması nedeniyle ekim raporu yayımlanmayacak ve kasım raporunun 16 Aralık’ta açıklanması planlanmaktadır. Bu durum istihdam eğilimine ilişkin görünürlüğü azaltarak Fed kararları öncesi öngörülebilirliği aşağı çekiyor.

Trump yönetiminin ek gümrük tarifeleri, enflasyon üzerindeki etkisi beklenenden sınırlı olsa da yukarı yönlü fiyat risklerini canlı tutuyor. Gıda ürünlerine yönelik tarifelerin kaldırılmasına izin veren son yürütme emri, siyasi baskı sonrası geri adım olarak öne çıkıyor. Öte yandan Yüksek Mahkeme’nin tarifelerin yasal dayanağına ilişkin vereceği karar yıl sonu fiyatlamalarında kritik olacak.

Jeopolitik tarafta ABD’nin Ukrayna savaşını sonlandırmaya yönelik müzakere girişimlerini yeniden canlandırması, Rus petrolü üzerindeki yaptırımların geleceğine yönelik beklentileri etkiliyor. Enerji piyasalarında arz-talep dengesinin bundan sonraki süreçte daha belirleyici olması bekleniyor.

ABD piyasalarında dün Nasdaq 100 endeksi gün içinde %2,4’e kadar yükselmesine rağmen bu kazanımları tamamen silerek seansı %2 düşüşle tamamladı. Açılışta güçlü bir performans sergileyen endeksler gün sonuna doğru momentum kaybederken, NVIDIA bilançosu sonrası görülen kısa süreli risk iştahı artışı kalıcı olmadı. Fed üyelerinin enflasyon görünümüne yönelik temkinli mesajları ve tarifelerin fiyat baskılarını canlı tutması, teknoloji ağırlıklı hisselerde satışların derinleşmesine neden oldu. Bu çerçevede ABD piyasalarında kapanış fiyatlaması genel olarak zayıf risk iştahı ve teknoloji öncülüğünde negatif oldu.

Bu sabah Asya piyasalarında ABD’den gelen olumsuz rüzgârların etkisiyle satış baskısı belirgin; özellikle teknoloji tarafında kayıplar sertleşmiş durumda. Çip sektöründe geniş tabanlı düşüşler öne çıkıyor: SoftBank hisseleri %10’dan fazla, SK Hynix %10’a yakın, Samsung Electronics %5’in üzerinde, TSMC %4’ten fazla ve Hon Hai Precision (Foxconn) %4,86 değer kaybetti. Bu satışların ana tetikleyicisi, Nvidia’nın ABD’de %3’ten fazla düşmesi sonucu Asya teknoloji hisselerinde zincirleme etki yaratması oldu. Japonya’da Nikkei 225 endeksi %2.39 gerilerken, Hang Seng %1,48 ve KOSPI %3,70 düşüş kaydediyor. Diğer taraftan ABD ve Avrupa vadeli endeksleri yatay bir açılışa işaret ediyor.

Yurt içinde TL varlıklar dün genel olarak pozitif bir performans sergiledi.

BIST100 endeksi günü %0,70 yükselişle 10.980 puandan tamamlarken, işlem hacmi 125,5 milyar TL seviyesinde gerçekleşti; bankacılık endeksi %1,41 artarken, en güçlü sektör %3,83 ile madencilik oldu. İçeride takip edilen veri akışında tüketici güven endeksi dikkat çekerken, endeks kasım ayında %1,6 artışla 85’e yükselerek son beş ayın en yüksek seviyesine ulaştı. TCMB’nin açıkladığı menkul kıymet istatistiklerinde ise yabancıların hisse portföyü 159mn USD azalırken, DİBS portföyleri 500mn USD arttı. Kur tarafında USD/TL’nin 42,44 seviyelerine doğru hamle takip edilirken, genel görünüm kısa vadede yukarı yönlü olmaya devam ediyor. Tahvil piyasasında gösterge faiz %39,58, 10 yıllık faiz ise %32,80 seviyesinde karışık bir seyir izledi.

BIST100 endeksi teknik görünümünde kısa vadeli toparlanma eğiliminin koruyor. Son dönemde zayıf seyrin ardından 10.800 seviyesi üzerinde yakalanan momentum teknik anlamda güç kazanımını destekledi. Endekste yukarı yönlü hareketin devam etmesi durumunda 11.000–11.080–11.150 direnç seviyeleri hedef konumunda olacaktır. Aşağı yönlü risklerde ise 10.900 seviyesi ilk önemli destek, bu seviyenin altında 10.800 ve 10.720 bantları geri çekilmelerde izlenecek diğer destek noktaları olarak öne çıkıyor. Genel indikatörlerin yukarı yönlü hareketi desteklediği mevcut konjonktürde endeksin kısa vadede pozitif teknik görünümünü koruduğu söylenebilir. Bununla birlikte endeksin güne hafif pozitif bir açılışla başlamasını bekliyoruz.

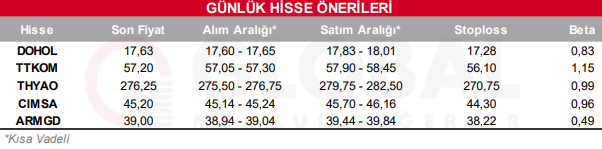

Bugün hareketli olmasını beklediğimiz hisseler: DOHOL, TTKOM, THYAO, CIMSA, ARMGD

Günlük Hisse Önerileri

Kaynak: Global Menkul