Piyasa Özeti

ABD tarafında çelik ve alüminyum tarifelerinin kapsamının 407 ürünü kapsayacak şekilde genişletilmesi, küresel ticaret dinamiklerinde yeni bir kırılganlık yarattı. Bu adım hem Asya ihracatçılarını hem de Avrupa sanayisini baskı altına alırken, küresel enflasyon görünümü açısından da riskler barındırıyor.

ABD Hazine Bakanı Scott Bessent, tarifelerden elde edilen gelirlerin “önemli ölçüde artacağını” ve öncelikle federal borcun azaltılmasında kullanılacağını açıkladı. Bu yaklaşım, mali disipline yönelik güçlü bir sinyal olsa da tüketim tarafında talebi baskılayıcı etkiler doğurabilir. Aynı zamanda ABD-Çin arasındaki 90 günlük tarife ateşkesi, şimdilik piyasalar açısından rahatlatıcı olsa da Trump yönetiminin ticaret politikasındaki belirsizlikler risk algısını canlı tutuyor.

ABD’de büyüme tarafında Atlanta Fed’in GDPNow modeli üçüncü çeyrek büyüme tahminini %2,5’ten %2,3’e düşürdü. Özellikle konut yatırımlarında %1,1 artış beklenirken %-5,9’a revize edilen görünüm, yüksek faiz oranlarının sektör üzerindeki baskısını yansıtıyor. Buna karşın konut başlangıçları Temmuz’da 1 milyon 428 bin adet ile 1 milyon 290 bin olan beklentinin ve 1 milyon 321 bin olan önceki verinin üzerinde gerçekleşti. Konut ruhsatları ise %-2,8 düşüş kaydederek geleceğe dair zayıflığı işaret etti. Bu tablo, resesyon riskini zayıf ama ısrarlı bir şekilde gündemde tutuyor. ABD Başkanı Trump, yüksek mortgage faizlerinin konut sektörünü baskıladığını belirterek Fed Başkanı Powell’ı eleştirdi ve “Powell konut sektörüne çok zarar verdi, insanlar ipotek alamıyor. Enflasyon yok, büyük bir faiz indirimi yapılmalı” ifadelerini kullandı. Bu açıklama, siyasi baskı altındaki

Powell’ın Jackson Hole’da vereceği mesajların piyasalar açısından ne kadar kritik olduğunu bir kez daha ortaya koyuyor.

Diğer taraftan Başkan Trump’ın Rusya-Ukrayna savaşını sonlandırmaya yönelik diplomatik girişimleri küresel jeopolitik risk primini dalgalandırıyor. Trump’ın Zelenski ve Putin’i aynı masada bir araya getirme planı, Avrupa borsalarında olumlu fiyatlansa da belirsizliklerin çokluğu piyasalarda net bir iyimserlik yaratmış değil.

Küresel piyasalara baktığımızda Avrupa’da dün borsalar pozitif kapansa da bu sabah vadeli endekslerde %0,5-0,7 arası düşüşler öne çıkıyor. Euro Bölgesi enflasyon rakamlarının %2 civarında seyretmesi, ECB’nin faiz patikasında aceleci olmayacağı beklentisini güçlendirdi. Ancak ABD tarifelerinin Avrupa sanayi sektörü üzerindeki baskısı, Almanya DAX ve Fransa CAC endekslerinin hareket alanını sınırlıyor.

ABD borsaları tarafında teknoloji hisselerindeki satış baskısı devam ediyor. Nasdaq %1,5’e yakın değer kaybederken, S&P500 %0,6 düştü. Nvidia ve Intel gibi çip devlerine yönelik oynaklık, Trump yönetiminin çip sektöründe hükümetin hisse sahibi olabileceğine dair açıklamalarla birleşince volatiliteyi artırdı. Dow Jones ise yatay kaldı. ABD vadelileri zayıf seyrin devamına işaret ediyor. DXY endeksi 98,44 ile son haftaların zirvesinde. ABD tahvil piyasasında yatırımcılar Powell’ın Jackson Hole konuşması öncesinde pozisyon alırken, 10 yıllık tahvil faizi %4,32’e, 2 yıllık tahvil faizi ise %3,76’ya geriledi. Bu hareket,

Eylül ayında 25 baz puanlık faiz indirimi beklentisinin güçlü şekilde fiyatlandığını ortaya koyuyor.

MSCI Asya Pasifik endeksi de son iki haftanın en sert kaybını yaşadı. Asya’da TSMC ve SoftBank gibi teknoloji hisseleri kayıplara öncülük etti. Asya’da Japonya ihracatının Temmuz’da %2,6 daralması, ABD tarifelerinin etkisinin şiddetini ortaya koydu. Özellikle otomotiv ihracatında görülen %28’lik düşüş hem büyüme beklentilerini hem de Nikkei endeksinin performansını zayıflattı. Nitekim Nikkei 225, zirve seviyelerinden geri çekilmeye başladı. Asya endekslerinde bugün sabah genel görünüm negatif.

Yurt içinde Türkiye’de işsizlik oranı ikinci çeyrekte %8,6’ya yükselirken, genç işsizlik %15,9 oldu. Cumhurbaşkanı Yardımcısı Cevdet Yılmaz, verilerin OVP öngörülerinden daha iyi olduğunu belirtse de istihdam tarafındaki kırılganlık dikkat çekiyor.

İhracat tarafında yılın ilk 7 ayında 23 ilin 1 milyar USD’nin üzerinde ihracat yapması dikkat çekerken, İstanbul, Kocaeli ve İzmir başı çekti. TCMB’nin açıkladığı Uluslararası Yatırım Pozisyonu açığı Haziran’da 329,4 milyar USD’ye yükseldi. Bu durum, dış kırılganlıkların sürdüğünü ve finansal istikrar açısından rezerv yönetiminin kritik olduğunu ortaya koyuyor.

BIST100 endeksi dün %0,30 artışla 10.962 seviyesine yükseldi. Gün içerisinde özellikle THYAO ve EREGL hisseleri piyasa genelinden pozitif ayrışma gösterdi. Endekste tekrar 10.900 seviyeleri üzerinde fiyatlamalar teknik görünümü olumlu yönde desteklerken, yukarıda 11.000-11.100 seviyeleri direnç olarak önemini koruyor. Bu seviyelerin aşılması durumunda 11.200-11.250 zirve bölgesi hedef konumuna gelebilir. Aşağıda 10.900 ve 10.750 seviyeleri pozitif trendin devamlılığı açısından önemli destek noktaları. Bu seviyeler ayrıca 8 ve 21 günlük basit hareketli ortalamalarca destekleniyor. Endeksin güne yatay bir seyirle başlamasını bekliyoruz.

Küresel risk iştahının zayıflığı, dış gelişmeler kaynaklı oynaklığı artırabilir. ABD’nin tarifeleri genişletmesi, teknoloji hisselerindeki satış baskısı ve Powell’ın Jackson Hole konuşması öncesinde artan belirsizlik risk iştahını törpülüyor. Bugün fiyatlamalara etki edebilecek en önemli gelişmeler arasında Fed tutanakları, İngiltere ve Euro Bölgesi enflasyon verileri takip edilecek.

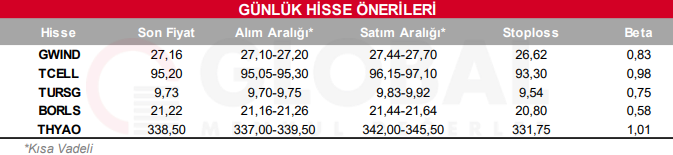

Bugün hareketli olmasını beklediğimiz hisseler: GWIND-TCELL-TURSG-BORLS-THYAO

Günlük Hisse Önerileri

Kaynak: Global Menkul