Piyasa Özeti

ABD’de hisse senetleri, Donald Trump’ın Fed başkanlığı için Kevin Warsh’ı aday göstermesi ve Aralık ÜFE verisinin beklentilerin üzerinde gelmesinin ardından günü satıcılı tamamladı; S&P 500 %0,40 düşüşle 6.939,03 seviyesine inerken Dow Jones %0,37 ve Nasdaq %0,94 geriledi. Bu fiyatlama, Warsh’ın para politikasına dair algının daha temkinli bir faiz indirimi patikasına kaymasıyla birlikte dolar ve tahvil faizleri kanalından riskli varlıklara olan iştahın zayıflamasına bağlanabilir; ABD 10Y %4,27 seviyesine yükselirken, hisse getirilerinin dar bir alana sıkıştığı görülüyor. Sektör ve hisse bazında iletişim ve teknoloji tarafında Apple teknoloji donanımı iş modeliyle %0,50 yükselirken, Tesla otomotiv ve elektrikli araç odağında %3,30 artışla ayrıştı; buna karşın emtia fiyatlarındaki sert düşüş sonrası madencilik tarafında Newmont altın madenciliği iş modeliyle %11,50 gerilerken Freeport-McMoRan bakır madenciliği odağında %7,50 düşüşle baskı yarattı. Öte yandan Avrupa’da risk algısı tamamen bozulmadı ve endeksler haftanın son gününü yükselişle kapattı; Stoxx Europe 600 %0,64 artışla 611 puana yükselirken DAX 40 24.538,81 ve CAC 40 8.126,53 seviyelerinde günü tamamladı. Asya seansında ise kıymetli metallerdeki sert oynaklık ve teminat artışlarının yarattığı zorunlu pozisyon azaltma baskısı risk iştahını zayıflatırken, S&P 500 vadeli endeksi %1,20, Dow Jones vadeli %0,80 ve Nasdaq vadeli %1,60 düşüşle haftaya başladı; Avrupa tarafında da DAX30 %1 ve FTSE %0,80 geri çekilirken Nikkei 225 %1 geriledi. Son görünümde risk algısı, VIX’in 17.44 seviyesinin üzerine çıkması ve DXY’nin 97 seviyesi üzerinde güçlenmesiyle daha kırılgan bir tona işaret ediyor; buna karşın ABD ve İran arasında müzakere kanallarının gündeme gelmesi petrol tarafında haftanın ilk gününde %5’i aşan kayıplarla risk priminin kısmen çözülmesine kapı aralıyor.

Yurtiçinde enflasyon dinamiği ve kredi sıkılaştırması aynı anda fiyatlamaya konu oluyor; İstanbul’da ocak ayı enflasyonu aylık %4,56 ve yıllık %36,15 olarak gerçekleşirken, bu görünüm dezenflasyon anlatısını kısa vadede daha seçici bir fiyatlama davranışına itebilir. Bu çerçevede TCMB, yabancı para kredilerde sekiz haftalık büyüme sınırını %1’den %0,5’e indirirken, tüketicilere tahsis edilen kredili mevduat hesabı limitlerinde sekiz haftalık büyüme sınırını %2 olarak belirledi; bu adımlar kur ve faiz kanalı üzerinden iç talebi dengeleme çabası olarak okunabilir. Düzenleme setini tamamlayan BDDK açıklamasında ise Aralık 2025 itibarıyla sektörde yaklaşık 40,7mn tekil kredi kartı kullanıcısının 30,6mn’ının, yani kullanıcıların %75’inin 400 bin TL altında limite sahip olduğu ve düzenlemeden etkilenmediği vurgulandı; toplam limit kullanım oranının %21’de kalması, hedeflemenin daha çok yüksek limitli ve düşük doluluk oranlı segmentte yoğunlaştığını gösteriyor.

BIST100 tarafında endeksi geçtiğimiz Cuma gününe 13.809,39 seviyesinden başlarken gün içinde 13.649,11–13.876,78 bandında hareket etti ve %0,05 artışla 13.838,29 seviyesinden kapandı. Sektörel ayrışmada Bankacılık, Mali ve Holding-Yatırım endeksleri pozitif ayrışırken Madencilik, Teknoloji ve Metal-Ana endeksleri negatif kaldı; endekse puan bazında en yüksek pozitif etkiyi KLRHO, AKBNK ve ISCTR sağlarken, en yüksek negatif etki ASELS, BIMAS ve TRALT üzerinden geldi. Tahvil piyasasında gösterge tahvil faizi %34,61 ve 10 yıllık tahvil faizi %29,69 seviyelerinde izlenirken, 5 yıllık CDS 220 seviyesinde; buna karşın, küresel oynaklığın belirginleştiği ortamda bu seviyelerin korunması TL varlıkların görece dayanıklılığına işaret ediyor. Teknik görünümde genel eğilim pozitif kalmakla birlikte kısa vadeli momentumda zayıflama sinyalleri öne çıkıyor; bu nedenle 13.900 direnç seviyesi üzerinde kalıcılık pozitif eğilimin devamı açısından önem taşırken, 14.000-14.150 seviyeleri bir sonraki hedefler olabilir. Olası geri çekilmelerde 13.650 bölgesi ilk destek ve altında 13.490-13.250 seviyeleri diğer destekler olarak izlenebilir.

Küreselde Fed başkan adaylığı üzerinden faiz ve dolar algısının yeniden fiyatlanması, kıymetli metallerde marj artışlarıyla hızlanan sert düzeltme ve teknoloji ile emtia hisseleri arasında belirgin ayrışma yaratırken, Türkiye’de kredi büyümesini ve tüketici kredilerini hedefleyen sıkılaştırma seti ile yerel enflasyon görünümü aynı anda fiyatlamayı şekillendiriyor. Bu tablo, risk primi ve likidite kanalının küreselde daha belirleyici hale geldiğini, yurtiçinde ise bankacılık öncülüğündeki dirençli eğilimin korunsa da veri akışı ve regülasyon başlıklarının hisse bazlı oynaklığı artırabileceğini düşündürüyor; buna karşın Avrupa endekslerinin kapanışı ve Türkiye CDS seviyesinin görece yatay kalması, risk iştahında tam bir kırılma yerine seçiciliğin öne çıktığı bir dengeye işaret ediyor.

Yurtiçinde İSO İmalat PMI ve dış ticaret rakamları izlenecek; haftanın devamında PMI-Enflasyon-Reel Efektif Kur-Haftalık Banka ve rezerv ile yabancı menkul kıymet pozisyonları ve Hazine Nakit Dengesi veri akışı takip edilecek. Yurtdışında Almanya, Euro Bölgesi ve ABD’de PMI imalat endeksleri ile ABD’de ISM imalat endeksi öne çıkarken, ABD ADP istihdam raporu ve Tarım Dışı İstihdam ile İşsizlik Oranı izlenecek; Euro Bölgesi tarafında ÜFE ve AMB faiz kararı, İngiltere’de BOE faiz kararı gündemde olacak. Ek olarak, ABD-İran hattında diplomatik temaslara dair haber akışı yakından takip edilecek; Türkiye, Mısır ve Katar girişimleriyle

Ankara’da bir görüşme organize edilmeye çalışıldığına ilişkin iddialar gün içi risk algısını etkileyebilecek başlıklar arasında yer alıyor.

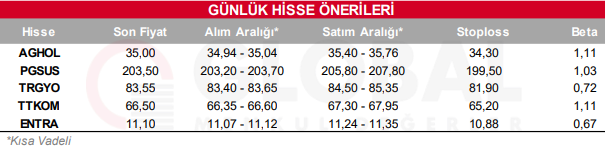

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul