Piyasa Özeti

Küresel piyasalarda yeni yılın ilk işlem günlerinde likidite halen görece sınırlı seyrederken, fiyatlamaların ana ekseni değerli metaller ve teknoloji teması etrafında şekilleniyor. Altın ve gümüş, 2025’te sergiledikleri güçlü performansın ardından 2026’ya da yükselişle girerken, ons altın 4.375 USD/ons seviyesine yaklaşarak yukarı yönlü eğilimini koruyor, gümüş ise %2’nin üzerindeki primle görece güçlü görünümünü sürdürüyor. Bununla birlikte yıl başına özgü pasif fon portföy ayarlamaları, özellikle gümüş tarafında kısa vadeli oynaklık riskini artırıyor. Orta vadede ise Fed’in faiz indirim döngüsüne yaklaşılması ve USD’de zayıflama beklentileri değerli metalleri destekleyen ana unsurlar olmaya devam ediyor. Fed Beklentimiz 3 adet faiz indirimi ocak toplantısında pas geçme mart toplantısında 25 baz puan indirim yapılacağı yönünde. Hisse senedi tarafında Asya’da teknoloji hisseleri öncülüğünde pozitif bir açılış izlenirken MSCI Asya Pasifik endeksi yükseliş eğilimini sürdürüyor. ABD vadelilerinde özellikle Nasdaq 100 tarafında sınırlı pozitif seyir korunurken, Avrupa vadelilerinde daha temkinli bir görünüm öne çıkıyor. Dolar endeksi hafif geri çekilirken tahvil piyasalarında yıl başı nedeniyle seçici ve düşük hacimli işlemler dikkat çekiyor.

Türkiye cephesinde fiyatlamalar ağırlıklı olarak enflasyon görünümü ve politika beklentileri etrafında şekilleniyor. Hükümetin akaryakıt ile sigara ve alkollü içeceklerde ÖTV artışlarını yeniden değerleme oranının altında belirlemesi (akaryakıtta %6,95, sigara ve alkollü içeceklerde %7,95), dezenflasyon sürecine destekleyici bir politika tercihi olarak öne çıkıyor. ÖTV düzenlemesi sonrası benzin ve motorin fiyatlarında artış gerçekleşti. TCMB ise temerrüt faiz oranını %53,25’den %43,00’e indirdi. Enflasyon tarafında İTO verilerine göre İstanbul’da Aralık ayında perakende fiyatlar aylık %1,23 artarken yıllık enflasyon %37,68’e gerileyerek aşağı yönlü eğilimini sürdürdü. Bu görünüm, Pazartesi günü açıklanacak TÜFE verisinin faiz indirimi beklentilerinin zamanlaması açısından daha da kritik hale geldiğine işaret ediyor. Bloomberg HT anketine katılan ekonomistlerin medyan beklentisine göre, Aralık ayında tüketici fiyat endeksinin (TÜFE) aylık bazda yüzde 0,97 oranında artması bekleniyor. Bu tahminler doğrultusunda, yıllık enflasyonun %31 seviyesinde gerçekleşeceği öngörülüyor. Makro akışta bugün açıklanacak imalat PMI verisi, reel sektörün yıl sonu momentumuna ilişkin ek sinyal verecek. Genel çerçevede, yılın ilk günlerinde düşük hacim koşullarına rağmen TL varlıklarda belirgin bir stres gözlenmezken, yön arayışının devam ettiğini düşünüyoruz.

Borsa İstanbul tarafında yıl sonu rehaveti ve tatil etkisi belirginliğini koruyor. 2025 yılının son işlem gününde BIST100 endeksi son günü 11.262 seviyesinde %0,4 artışla tamamlarken, 2025 yılı genelinde %14,6 nominal getiri sağladı; ancak bu performans enflasyonun altında kaldı. Kısa vadede teknik görünümde 11.130–11.500 bandı geçerliliğini koruyor. Yukarı yönlü hareketlerde 11.500 seviyesinin aşılması durumunda momentumun güçlenmesi mümkünken, aşağı yönlü olası geri çekilmelerde 11.130 ve 11.000 seviyeleri kritik destek konumunda. Küresel piyasalardaki güçlü pozitif seyrin etkisiyle endekste pozitif bir açılış beklemekteyiz.

Günün veri gündeminde yurt içinde 10:00’da Türkiye imalat PMI verisi, yurt dışında ise Euro Bölgesi ve ABD imalat PMI final okumaları öne çıkıyor. Açıklanacak veriler, yılın ilk haftalarında risk iştahının yönü açısından yakından izlenecek.

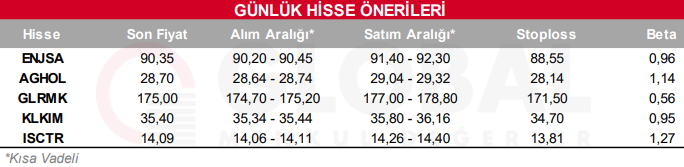

Bugün hareketli olmasını beklediğimiz hisseler: ENJSA, AGHOL, GLRMK, KLKIM, ISCTR

Günlük Hisse Önerileri

Kaynak: Global Menkul