Piyasa Özeti

Küresel risk iştahı, Fed’in 25bp indiriminin ardından “ılımlı-pozitif” eksende kalmaya devam ediyor. ABD’de dört ana endeksin (S&P500 +0,48, Nasdaq +0,94, Dow +0,27, Russell2000 rekor) eşzamanlı yükselişi, para politikasında gevşeme patikasına dair beklentilerin fiyatlandığını gösteriyor; istihdam verilerindeki yumuşama, Fed’in faiz indirim patikasına dair beklentileri güçlendirirken, büyük teknoloji şirketlerinden gelen pozitif haber akışı, özellikle yarı iletken sektöründe iyimserliği artırdı. Bu iki unsurun birleşimiyle büyüme hisseleri ön plana çıktı.

Günün jeopolitik/politik başlıkları da risk primini şekillendiriyor. Trump’ın “enerji fiyatları düşerse savaş baskısı azalır” yorumu ile Fed Guvernörü Cook’a ilişkin hukuki süreçte Yüksek Mahkeme’ye taşıdığı başvuru, kısa vadede ABD varlıklarında haber akışına duyarlılığını artırıyor. Diğer taraftan ABD Hazine Bakanı Bessent, yuanın değer kaybının Avrupa sanayi sektörü üzerinde rekabet baskısını artırdığına dikkat çekerek, euro/dolar paritesindeki oynaklığın Avrupa ihracatçıları açısından ek risk yarattığını vurguladı. Bugün Trump–Xi telefon görüşmesi (TSİ 16:00) TikTok/teknoloji-tedarik zinciri/tarifeler gündemleri nedeniyle özellikle yarı iletken ve Çin bağlantılı temalarda volatiliteyi yükseltebilir.

Yurt içinde siyaset başlığı fiyatlamaları törpülüyor. Bahçeli’nin son açıklamaları ve CHP’de olağanüstü kurultay sürecine dair gelişmeler, bankacılık öncülüğünde risk iştahını zayıflattı. YSK’nın bugün 15:30’daki toplantısından çıkacak karar, hafta sonu risk algısı ve pazartesi açılışı üzerinde belirleyici olabilir.

BIST100 endeksi dün küresel piyasalardan negatif ayrışarak %1,05 düşüş kaydetti ve 1048 seviyesine geriledi; işlem hacmi 155,1bn TL oldu; bankacılık zayıf, finansal kiralama–faktöring güçlü seyretti. USD/TL yeniden 41,40 çevresini test ediyor. 5 yıllık Türkiye CDS risk primi ise 240 seviyesi altında kalmaya devam ediyor.

Teknik olarak bakıldığında 11.000 seviyesi kritik eşik olmaya devam ediyor. Bu seviye altında 10.900–10.800-10.720 takip edilecek destek noktaları olarak öne çıkıyor. Yukarıda ise 11.125-11.240 direnç konumunda olacak. Bu seviyelerin aşılması 11.340-11.445-11.580 seviyelerinin hedef konumuna gelmesine neden olabilir. Kısa/orta vadeli osilatörlerde bozulma işaretleri olsa da MACD tarafında dipten toparlanma eğilimi korunuyor. Gün içi stratejide 11.000 üzerinde kalıcılık pozitif fiyatlamanın tekrar güçlenmesi açısından önemli olacak; 11000 altı kapanışlar negatif baskının güçlenmesine neden olabilir. Endeksin mevcut görünüm içinde güne hafif pozitif bir açılışla başlamasını bekliyoruz.

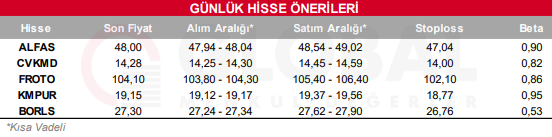

Bugün hareketli olmasını beklediğimiz hisseler: ALFAS-CVKMD-FROTO-KMPUR-BORLS

Günlük Hisse Önerileri

Kaynak: Global Menkul