Piyasa Özeti

Küresel tarafta haftaya girerken odak, hükümet kapanması sonrası gecikmeli veri akışı ve bunun Fed’in faiz patikası üzerindeki olası etkileri olmaya devam ediyor. Bugün açıklanacak Kasım ayı istihdam raporunda 50.000 artış beklentisi öne çıkarken, işsizlik oranının %4,5 seviyesine yükselmesi bekleniyor. Günün diğer önemli başlığı ise tüketim eğilimine dair sinyal verecek olan perakende satış verisi olacak. Jeopolitik cephede, ABD’nin Ukrayna’ya yönelik güvenlik garantilerini artırdığı ve Rusya-Ukrayna savaşını sonlandırmaya dönük sürecin “her zamankinden daha yakın” olduğu yönündeki söylem dikkat çekerken, müzakerelerin özellikle toprak düzenlemeleri başlığında sıkıştığı vurgulanıyor. Risk iştahı tarafında tahvil piyasası belirgin biçimde “bekle-gör” modunda: ABD 10 yıllık tahvil faizi %4,15– %4,18 bandında seyrederken, yatırımcıların kritik veriler öncesinde yön almakta isteksiz kaldığı izleniyor. Güvenli liman talebinin canlı kaldığı bu çerçevede ons altın 4.280USD seviyesinin üzerinde tutunarak portföylerde korunma ihtiyacının sürdüğüne işaret ediyor.

Türkiye’de makro cephede Kasım ayı merkezi yönetim bütçe verileri, gelirlerin 1.420 milyar TL, giderlerin 1.250 milyar TL olduğunu; bütçe fazlasının 169,5 milyar TL, faiz dışı dengenin ise 287,4 milyar TL fazla verdiğini gösteriyor. Son 12 aylık kümülatif görünümde bütçe açığı 2,1trilyon TL seviyesinde bulunurken, faiz hariç çekirdek denge 87 milyar TL açık veriyor. Enflasyon ve borçlanma faizlerindeki yüksek seviyelerin bütçe üzerindeki etkisi dikkat çekmeye devam ediyor. Bu tablo, kısa vadede kamu maliyesinde nakit akışının güçlü seyrettiğine işaret etmekle birlikte, orta vadede yüksek enflasyon ve finansman maliyetlerinin bütçe dengesi üzerindeki baskıyı canlı tuttuğunu ve ihtiyatlı mali politika duruşunun korunması gerektiğini ortaya koyuyor. Dezenflasyon sürecinin devamına ve faiz patikasına ilişkin beklentiler ise kısa vadede TL varlıkları destekleyen bir çerçeve sunuyor.

Küresel hisse senedi piyasalarında haftaya temkinli bir başlangıç gözleniyor. Nasdaq yaklaşık %0,6 gerilerken, Dow Jones %0,09, S&P 500 ise yaklaşık %0,2 düşüşle sınırlı kayıp yaşadı. Sektörel bazda rotasyon teması belirginleşirken, sağlık ve kamu hizmetleri (elektrik, su, doğal gaz gibi altyapı ağırlıklı sektörler) pozitif ayrıştı; bilgi teknolojileri hisseleri yaklaşık %1 geriledi. Broadcom kaynaklı zayıf görünüm teknoloji hisseleri üzerindeki baskıyı sürdürdü. Avrupa hisse senedi piyasaları ise enerji ve savunma hisselerine yönelik ilginin devam etmesiyle günü pozitif bölgede tamamladı. Asya tarafında, ABD’den bugün gelecek kritik veriler öncesinde hafif negatif bir görünüm öne çıkarken; Japonya Merkez Bankası’nın yaklaşan faiz kararına ilişkin belirsizlik ve finansal koşulların sıkılaşabileceği endişesiyle risk azaltma eğilimi satışları destekledi.

TL varlıklar cephesinde, kur tarafında orta vadede kademeli değer kaybı beklentisinin fiyatlanmaya devam ettiği görülüyor. Dolar 42,70TL, Euro ise 50,20TL seviyelerinde seyrediyor. Borsa İstanbul’da iyimserlik korunurken BIST100 endeksi günü 11.456 seviyesinde %1,28 artışla tamamladı. Gün içi işlemlerde 11.328–11.469 bandı izlenirken, 11.470 seviyesinin direnç olarak çalıştığı ve işlem hacminin 184 milyar TL olduğu görülüyor. Teknik görünümde 11.430–11.330–11.250 seviyeleri destek; 11.470–11.560–11.605 seviyeleri direnç olarak öne çıkıyor. Gün içi performansta bankacılık endeksi %1,30, sanayi endeksi %0,99 yükselirken; endeksi yukarı taşıyan hisseler arasında ASELS, BIMAS, AKBNK ve ASTOR öne çıktı. TRALT ve TUPRS ise negatif ayrıştı. Genel görünüm çerçevesinde endeksin güne hafif pozitif bir başlangıç yapmasını bekliyoruz.

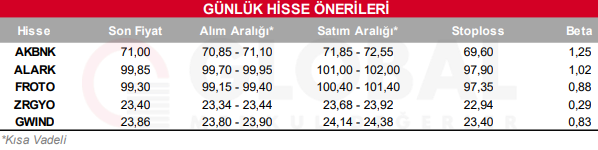

Bugün hareketli olmasını beklediğimiz hisseler: AKBNK, ALARK, FROTO, ZRGYO, GWIND

Günlük Hisse Önerileri

Kaynak: Global Menkul