Piyasa Özeti

Küresel tarafta Fed’in 25 baz puanlık indirimi sonrası risk algısı genel olarak desteklenirken, ABD’de haftalık işsizlik başvurularının 236 bin ile beklentilerin üzerinde gelmesi ve Eylül dış ticaret açığının 52,8 milyar USD ile gerilemesi veri setinde “büyüme–istihdam” dengesini yeniden öne çıkardı. Jeopolitik başlıklarda ABD’nin Venezuela petrol tankerlerine yönelik adımlarının sürme ihtimali ve Rusya–Ukrayna hattında hafta sonu görüşmelerine dair belirsizlikler, enerji arzı üzerinden fiyatlamayı hassas tutuyor; Brent 61,77 USD/varil seviyesinde izlenirken piyasada arz fazlası beklentileri de gündemde kalmayı sürdürüyor. Güvenli liman tarafında zayıf USD temasının etkisiyle kıymetli metaller güçlü seyrederken spot altın 4.275,44 USD/ons civarında, gümüş ise 64,31 USD seviyesindeki rekorun hemen altında 63,80 USD düzeyinde işlem görüyor. Risk iştahının çerçevesi tarafında VIX 14,85 ile 15’in altında kalırken ABD 10 yıllık tahvil faizi %4,16 seviyesinde dengelenmiş durumda; DXY tarafında ise 98,40 ile zayıf görünüm korunuyor.

Türkiye’de TCMB, politika faizini 150 baz puan indirerek %38,0’e çekti; iletişimde enflasyon beklentileri ve fiyatlama davranışlarına ilişkin temkinli ton korunurken faiz patikasında veri odaklı yaklaşım vurgusu öne çıktı. İç talep göstergeleri tarafında Ekim’de perakende satış hacmi aylık bazda %0,2 ile artışını sürdürse de ivmenin yavaşladığı, ticaret satış hacminde ise aylık %3,6’lık gerileme olduğu görülüyor; ciro endeksi yıllık %35,4 artışla yüksek seviyesini koruyor. Finansal koşullarda TCMB toplam rezervleri 186,438 milyar USD’ye yükselirken KKM bakiyesi 12,923 milyar TL’ye geriledi; yurt içi yerleşiklerin yabancı para mevduatı 212,073 milyar USD düzeyinde izleniyor. Portföy akımlarında yabancıların hisse tarafında 154,3 milyon USD net alıcı, DİBS tarafında 23,7 milyon USD net satıcı olması seçici risk iştahına işaret ediyor. Maliye tarafında Bakan Şimşek, bütçe açığının yılı hedefe yakın %3,1 civarında tamamlanabileceğini, enflasyonda ise bir ay gecikmeyle bandın üst kısmına yakınsama beklentisini ve “altın hariç cari açık sorunu kalmadı” mesajını öne çıkardı.

ABD piyasalarında Oracle kaynaklı yapay zekâ yatırımı/finansman tartışması teknoloji hisselerinde ayrışma yaratırken Dow Jones %1,34 artışla 48.704,01’e, S&P 500 %0,21 yükselişle 6.901,00’e çıkarak rekor kapanış yaptı; Nasdaq ise %0,26 düşüşle 23.593,86 seviyesine geriledi. Hisse bazında Oracle’daki sert düşüşe karşın Disney’nin OpenAI ile lisans anlaşması ve 1 milyar USD yatırım haberiyle yükseliş göstermesi, temanın “genel riskten kaçış” yerine “seçici fiyatlama” ile okunduğunu teyit ediyor. Avrupa tarafında veri akışı sınırlı kalırken, küresel risk iştahındaki toparlanmanın Avrupa endekslerine ölçülü yansıdığı ve kapanışlarda sınırlı pozitif değişimlerin öne çıktığı izleniyor. Asya’da risk iştahı daha yapıcı; Nikkei 225 %1 üzerinde artışla 50.680 seviyesinde izlenirken teknoloji/metal/elektronik hisseleri öncülüğünde yükseliş dikkat çekiyor.

TL varlıklarda kur tarafında USD/TL 42,65 üzerindeki seyrini korurken 42,75 direncine yönelim dikkat çekiyor; EUR/TL tarafında da paritedeki hareketle 50 seviyesinin üzeri test edilmiş durumda. Tahvil tarafında gösterge tahvil faizi %38,19 ve 10 yıllık tahvil faizi %30,69 seviyesinde izlenirken CDS 220 seviyesinde ve son yılların düşük bandında kalmaya devam ediyor. BIST 100 endeksi 11.233,66 seviyesinde %0,36 yükselişle kapanırken gün içi bant 11.198,84–11.300,25 ve işlem hacmi 134,9 milyar TL oldu; bankacılık endeksi %0,40 ile negatif ayrışırken sınai endeksi %0,85 artıda kaldı. Endekse puan bazında en yüksek pozitif katkı BIMAS, TRALT ve FROTO’dan gelirken; SISE, ISCTR ve ASELS negatif katkıyla öne çıktı.

Teknik görünümde göstergeler genel olarak pozitif eğilime işaret ederken kısa vadede 11.250/11.260 bandının aşılması halinde 11.365 ve 11.450 bölgesine doğru ivmelenme, geri çekilmede ise 11.150/11.080 ve 11.000 seviyeleri izlenecek destekler olarak öne çıkıyor; haftanın son işlem gününde veri gündemi ve hafta sonu riski volatiliteyi artırabileceğinden açılışın “temkinli alıcılı” olması beklenebilir.

Günün veri gündeminde yurt içinde 10:00’da TCMB Ödemeler Dengesi ve Piyasa Katılımcıları Anketi ile TÜİK Dış Ticaret Endeksleri izlenecek. Küresel tarafta 10:00’da İngiltere GSYH–sanayi üretimi–dış ticaret dengesi ve Almanya TÜFE, 10:45’te Fransa TÜFE, 11:00’de İspanya TÜFE verileri takip edilecek. Günün ilerleyen bölümünde 16:00 Almanya cari işlemler dengesi ve 18:35’te Fed Üyesi Goolsbee’nin konuşması, faiz patikası fiyatlaması açısından öne çıkıyor.

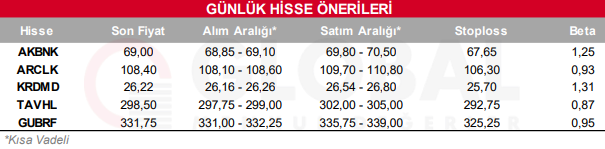

Bugün hareketli olmasını beklediğimiz hisseler: AKBNK, ARCLK, KRDMD, TAVHL, GUBRF

Günlük Hisse Önerileri

Kaynak: Global Menkul