Piyasa Özeti

Küresel tarafta odak, 2025 yılının son Fed toplantısındaydı. Fed politika faizini beklentilere paralel olarak 25bp indirerek %3,50–3,75 bandına çekti; buna karşın FOMC içindeki 3 karşı oy ve 2026 için sadece 1 ek faiz indirimi öngören noktasal tahminler, kararın “şahin tonda bir indirim” olarak okunmasına yol açtı. Projeksiyonlarda büyüme tahminlerinin 2026 için %1,8’den %2,3’e yukarı, PCE enflasyonunun ise %2,6’dan %2,4’e aşağı revize edilmesi; AI odaklı veri merkezi yatırımları ve verimlilik artışının büyümeyi desteklerken tarifelerin etkisinin enflasyonu sınırlı ve geçici biçimde yukarı iteceği anlatısıyla birlikte sunuldu. Karar sonrası ABD 10 yıllık tahvil getirisi %4,20 civarından %4,12 seviyesine gerilerken, dolar endeksinde yaklaşık %0,5’lik düşüş ve EUR/USD’nin 1,17 civarına, USD/JPY’nin 155,6 seviyesine hareketiyle birlikte küresel risk iştahı desteklendi. VIX endeksi 16 eşiğinin altına (15,77) çekilirken, Brent petrol fiyatı Venezuela açıklarındaki tanker gerilimi ve Meksika’nın Asya kaynaklı ithalata tarife artışı kararına rağmen 62 USD civarında, ons altın 4200 USD üzerindeki güçlü seyrini, gümüş ise 60-63 USD bandındaki rekor seviyelerini koruyarak “güvenli liman” talebinin sürdüğünü gösteriyor.

Türkiye tarafında makro veri akışı görece sakin olmakla birlikte odak tamamen bugün 14:00’te sonuçlanacak TCMB/PPK toplantısına çevrilmiş durumda. Ekim sanayi üretimi aylık %0,8 daralma, yıllık %2,2 artışla büyümenin hız kesse de pozitif bölgede kaldığına işaret ederken; TÜFE’nin kasımda aylık %0,87 artıp yıllık %31,07’ye gerilemesi, yıl sonu enflasyonunun TCMB tahmin aralığı ile uyumlu seviyelerde tamamlanacağı beklentisini güçlendiriyor. Mevcut durumda politika faizi %39,5 iken enflasyona göre yaklaşık 8,5 puanlık yüksek pozitif reel faiz, özellikle reel sektör üzerindeki finansman baskısı nedeniyle bugün 100–150bp aralığında bir faiz indirimi beklentisini öne çıkarıyor; bazı kurumlar 200bp senaryosunu da masada tutuyor. TCMB’nin bugün yayımlayacağı metinde sıkı duruş vurgusunu koruması ve indirimleri “ölçülü” bir patikada sürdürmesine yönelik iletişimi, makro istikrar açısından kritik olacaktır.

Fed kararının beklentilerle uyumlu gelmesi ve karar metnindeki tonun piyasaların öngördüğünden daha ılımlı algılanması, küresel hisse piyasalarında risk iştahını destekledi. ABD’de Dow Jones endeksi yaklaşık %1, S&P500 %0,7 yükselirken, endekslerin tüm zamanların zirvelerine yakın seviyelerde kapanması, özellikle sanayi, hammadde ve dayanıklı tüketim sektörlerindeki güçlü performansla desteklendi; küçük ölçekli şirketleri izleyen Russell 2000 endeksi de tarihî zirve seviyelerini test etti. Buna karşın, Oracle’ın beklentilerin altında kalan ciro ve yüksek sermaye harcaması projeksiyonları sonrası hissede %10’un üzerinde düşüş görülmesi, global AI harcama döngüsünün kârlılığa dönüş hızı konusundaki soru işaretlerini artırarak teknoloji endeksleri üzerinde baskı yarattı ve Nasdaq performansını görece sınırladı. Avrupa tarafında Stoxx600 yataya yakın, DAX ve CAC hafif ekside kapanırken, İngiltere FTSE100 sınırlı pozitif ayrıştı; Asya’da Fed sonrası zayıflayan doların sağladığı nefeslenmeye rağmen, teknoloji ağırlıklı endekslerde Oracle kaynaklı satış baskısı ve yapay zekâ harcamalarının geri dönüş süresine ilişkin tereddütler nedeniyle zayıf bir tablo izleniyor. ABD ve Avrupa vadelilerinde yeni güne başlarken Oracle etkisiyle hafif negatif bir görünüm söz konusu; yatırımcılar Fed sonrası “ılımlı pozitif” resme rağmen, AI döngüsü ve jeopolitik başlıklardaki (Venezuela ve Karadeniz’de tanker gerilimleri, Ukrayna barış planı tartışmaları, Meksika’nın Çin’e yönelik tarifeleri) başlıklara karşı temkinli kalmaya devam ediyor.

TL varlıklarda dün TCMB kararı öncesi kâr realizasyonu ön plana çıktı. BIST100 endeksi günü %0,40 düşüşle 11.193,88 puanda tamamlarken, gün içi bant 11.171– 11.317 aralığında ve işlem hacmi 133,7 milyar TL seviyesinde gerçekleşti; bankacılık endeksi %1,38, sanayi endeksi %0,26 gerilerken, menkul kıymet yatırım ortaklıkları ve teknoloji hisseleri pozitif ayrıştı. Endeks teknik görünümünde kısa vadede 11.150–11.080 bandı ve 11.000 bölgesi ilk önemli destekler olarak izlenirken, yukarıda 11.260 direnç bölgesinin aşılması durumunda 11.365–11.450 seviyeleri kademeli olarak hedef konumuna gelebilir. TL tarafında kur 42,60 seviyelerinde dengelenirken; gösterge niteliğindeki tahvilde basit getiri %35,13, bileşik getiri %38,22 düzeyinde, CDS’lerde ise son dönemdeki geri çekilmenin etkisiyle risk primi eğilimi TL cinsi tahviller lehine çalışmayı sürdürüyor. TCMB’nin bugün atacağı adım ve özellikle metindeki ton, USD/TL, TL tahvil faizleri ve BIST’te gün içi volatiliteyi belirleyici olacak; 150bp ve üzeri bir indirim, “çok şahin” bir metinle desteklenmediği sürece TL varlıklar için kısa vadede görece pozitif, 100bp veya altında kalacak bir indirim ise özellikle bankacılık hisseleri üzerinde baskı yaratabilecek bir “beklentiyi karşılamayan gevşeme” olarak okunabilir. Mevcut görünüm içinde endeksin güne yatay bir açılışla başlamasını bekliyoruz.

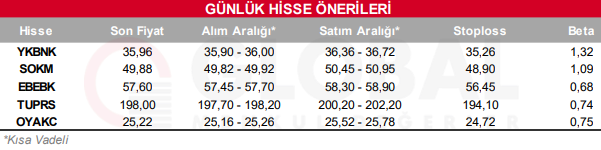

Bugün hareketli olmasını beklediğimiz hisseler: YKBNK, SOKM, EBEBK, TUPRS, OYAKC

Günlük Hisse Önerileri

Kaynak: Global Menkul