Piyasa Özeti

Küresel piyasalardaki pozitif fiyatlama momentumu, ABD federal hükümetinin kapanma riskini bertaraf eden geçici bütçe tasarısının Senato’dan geçmesiyle oluşan risk iştahındaki belirgin artışla tetiklendi. Bu iyimserlik, San Francisco Fed Başkanı Daily’nin faizlerin daha fazla yüksek tutulmasının oluşturacağı risklere dikkat çekerek, ABD Merkez Bankası’nın (Fed) politika faizlerinde indirim sürecine yakında başlayacağı beklentisini pekiştirmesiyle desteklendi. Söz konusu gelişmeler, Dolar endeksindeki cazibeyi azaltırken altın ve kripto paralar gibi alternatif varlık sınıflarında kayda değer yukarı yönlü hareketlerin ana katalizörü oldu.

ABD ve Avrupa piyasaları, dün olumlu bir performans sergiledi. Dow Jones Endeksi dünü %0,81 yükselişle tamamlarken, S&P 500 Endeksi %1,5 ve NASDAQ Endeksi ise daha da güçlü bir performansla %2,27 yükselişle kapandı. Avrupa tarafında ise DAX Endeksi %1,65, FTSE100 %1,08 pozitif kapanış gerçekleştirdi. Geçen haftaki teknoloji ve yapay zeka ile bağlantılı satış dalgasının en büyük kaybedenleri güçlü bir toparlanma yaşadı. Fiyatlamalara yön veren haberler arasında, ABD Senatosunun geçici bir finansman tasarısını kabul ederek, 40 günü aşan bir süredir kapalı olan ABD hükümetini açılmaya bir adım daha yaklaşması oldu. Ayrıca Fed’in faiz indirim döngüsüne ilişkin beklentileri güçlendiren San Francisco Fed Başkanı Daily’nin açıklamaları öne çıktı.

Bu sabah ABD vadeli endeksleri yatay, Avrupa vadelileri ise artıda olmasına rağmen küresel piyasalardaki iyimserliğin Asya piyasalarına yansımadığı görülüyor. Asya tarafında satışlar öne çıkıyor.

Türkiye piyasaları haftanın ilk işlem gününü zayıf bir performansla tamamladı; BIST100 endeksi %1.24 düşüşle 10.789 seviyesinde kapanarak son haftaların en düşük hacimli günü olan 135,6 milyar TL işlem hacmi gerçekleştirdi. Bankacılık ve ulaştırma hisselerinde satış baskısı belirgindi; Bankacılık endeksi %2, Ulaştırma %3,1, Spor %2,8 gerilerken, Bilişim (+0,8%) ve Teknoloji (+0,7%) sınırlı pozitif ayrıştı. Endekse en fazla negatif etkiyi THYAO, BIMAS ve EREGL hisseleri yaptı. Sanayi üretiminin eylülde aylık %-2,2, yıllık %2,9 açıklanması ekonomik aktivitede yavaşlama sinyali verirken, faiz indirimi beklentilerindeki belirsizlik borsa üzerinde baskı yarattı. Genel olarak, zayıf hacim ve düşük risk iştahı BIST’te satış eğilimini belirledi.

BIST100 endeksi teknik açıdan 10.820 desteği altında kapanış ile kısa vadeli zayıf görünüm sergiliyor. Endeksin 10.820 desteği altında kalıcı olması durumunda satış baskısı artabilir. Gün içi işlemlerde 10.690–10.630 seviyeleri önemli destek bölgeleri olarak izlenirken, bu seviyelerin altına sarkılması durumunda satışların 10.500 seviyesine kadar derinleşmesi olası. Yukarı yönlü tepki denemelerinde ise 10.900 ve 10.975 dirençleri ön planda olacak. Teknik göstergelerde RSI’ın 50 seviyesi altına gerilemesi ve MACD tarafında momentum kaybı dikkat çekiyor. Kısa vadede endeksin 10.820 üzerine toparlanması, olası tepki alımlarının güç kazanması için kritik önemde. Endeksin güne hafif negatif/yatay bir seyirle başlamasını bekliyoruz.

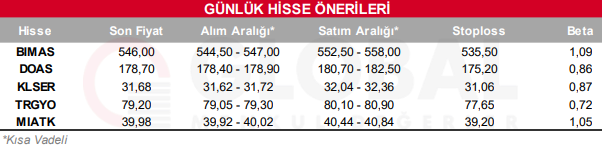

Bugün hareketli olmasını beklediğimiz hisseler: BIMAS, DOAS, KLSER, TRGYO, MIATK

Günlük Hisse Önerileri

Kaynak: Global Menkul