Piyasa Özeti

Küresel piyasalar haftaya sınırlı pozitif bir risk iştahıyla başladı. Asya borsaları bugün sabah genel olarak alıcılı seyrederken Japonya Nikkei225 endeksi %1,85, Çin Şanghay Bileşik endeksi %0,51, Hong Kong Hang Seng endeksi %0,19 artış kaydetti. ABD vadelileri de pozitif bölgede hareket ediyor. Avrupa vadeli piyasaları ise yatay-pozitif açılış hazırlığında. ABD tarafında yarın açıklanacak temmuz ayı TÜFE verisi haftanın en önemli gündem maddesi konumunda. Beklentiler manşet enflasyonun %2,8’e, çekirdek enflasyonun ise %3,0’a yükselmesi yönünde. Bu veri, Fed’in eylülde kesin gözüyle bakılan 25 baz puanlık faiz indiriminin ardından yılın geri kalanında ek gevşeme adımlarının sayısını belirlemede kritik olacak.

ABD tarafında geçtiğimiz hafta tarife uygulamalarının etkileri ve Fed başkanlığına dair spekülasyonlar hisse senedi piyasalarına yön verdi. Dow Jones %0,47, S&P 500 %0,78 ve Nasdaq %0,98 artışla haftayı kapattı. Nvidia ve AMD’nin Çin’e yönelik çip satışlarından elde ettikleri gelirin %15’ini ABD hükümetine aktarma anlaşması teknoloji hisselerinde volatilite yarattı. Fed cephesinde, Eylül ayında 25 baz puanlık faiz indirimi beklentisi güçlenirken, yıl sonuna kadar ikinci bir indirimin olasılığı da fiyatlamalara girdi. Dünya Ticaret Örgütü ise küresel ticaret büyüme tahminini %0,9’a revize ederken, 2026 için ABD tarifelerinin baskı yaratabileceğini öngördü.

Jeopolitik cephede 15 Ağustos’ta Alaska’da yapılacak Trump–Putin görüşmesi öncesi Ukrayna savaşının seyri piyasaların yakın takibinde. Rusya’nın Doğu Ukrayna’nın (Donbas) ve Kırım’ın tanınması karşılığında ateşkese hazır olduğu iddia edilirken, Ukrayna bu öneriyi kesin bir dille reddetti. Avrupa liderleri mevcut cephe hattı üzerinden müzakere fikrine daha temkinli yaklaşırken, toprak bütünlüğü ilkesinin korunması gerektiğini vurguluyor. Azerbaycan–Ermenistan hattında ise Washington’da imzalanan barış deklarasyonu çerçevesinde Zengezur Koridoru’nun açılması kararlaştırıldı ve bu hattın 99 yıllık işletme hakkı ABD’ye verildi. Azerbaycan’ı Nahçıvan üzerinden Türkiye’ye doğrudan bağlayacak bu adımın bölgedeki enerji ve lojistik ağlar açısından stratejik önemi bulunuyor.

Emtia piyasasında, Brent petrol geçen hafta %5 değer kaybederek 65,8 USD/varil fiyatını gördü. Bu hafta Trump-Putin görüşmesinin Rus petrolüne yönelik yaptırımlar konusunda yaratabileceği etkiler fiyatlamalarda belirleyici olabilir. Altının ons fiyatı 3405 USD seviyelerini gördükten sonra haftaya 3380 USD civarında negatif bir başlangıç yapıyor. ABD’nin bazı külçe altınlara tarife uygulama ihtimalinin fiziki akışlarda risk yaratabileceği tartışılıyor.

Yurt içinde BIST 100 endeksi haftayı %2,10 yükselişle 10.972,63 puandan tamamladı. Bankacılık endeksi %0,75 artarken, sanayi endeksi %2,06 yükseldi. Yabancı yatırımcı girişinin sürdüğü görülüyor. Tahvil piyasasında kısa vadeli faizlerde geri çekilme sürüyor; gösterge tahvil faizi %39,58, 10 yıllık tahvil faizi %31,43 seviyesinde. Türkiye’nin 5 yıllık CDS’i 276 baz puana gerileyerek risk priminde iyileşmeyi teyit ediyor. Bugün saat 10:00’da açıklanacak haziran ayı sanayi üretimi verisinin yıllık bazda %4,9 artması bekleniyor.

Teknik olarak baktığımızda BIST 100 endeksi kısa vadeli yükselen trendini koruyor. 11.000 seviyesi hem psikolojik eşik hem de ana direnç konumunda. Bu seviyenin üzerinde kalıcılık sağlanması halinde endeksin tarihi zirve olan 11.190-11.250 seviyelerine doğru yükseliş potansiyeli bulunuyor. Geri çekilmelerde 10.900 ilk destek, 10.750 ise sonraki güçlü destek olarak izleniyor. Mevcut teknik görünüm içinde endeksin güne hafif pozitif bir eğilimle başlamasını bekliyoruz.

Kısa vadede ABD enflasyon verisinin beklentinin altında gelmesi, Trump–Putin görüşmesinden ateşkes sinyalleri çıkması ve Türkiye sanayi üretiminde güçlü artış gibi unsurlar risk iştahını destekleyebilir. Buna karşılık ABD–Çin ticaret görüşmelerinde olumsuz gelişmeler, Fed’in güvercin beklentileri boşa çıkarabilecek bir enflasyon sürprizi ve jeopolitik tansiyonun artması piyasalarda satış baskısı yaratabilecek risk faktörleri arasında yer alıyor. Bu çerçevede 11.000 seviyesinin üzerinde pozisyonların korunması, 10.900–10.750 bandının ise kademeli işlemler açısından değerlendirilmesi; ayrıca döviz gelirleri yüksek sanayi ve ulaştırma hisseleri ile defansif sektörlerin kısa vadede takip edilmesi stratejik olarak uygun görünüyor.

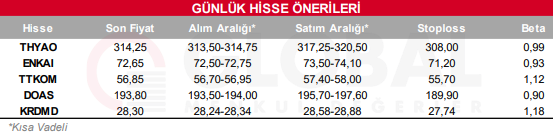

Bugün hareketli olmasını beklediğimiz hisseler: THYAO-ENKAI-TTKOM-DOAS-KRDMD

Günlük Hisse Önerileri

Kaynak: Global Menkul