Piyasa Özeti

Küresel tarafta bugün odak tamamen Fed/FOMC toplantısında: Piyasa, politika faizinde 25bp indirimle %3,50–3,75 bandına geçilmesini neredeyse kesin görüyor; asıl mercek noktasal projeksiyonlar (dot plot), olası “muhalif” oylar ve Powell’ın tonunda olacak. ABD 10 yıllık tahvil faizi son ihale sonrası %4,18 civarında dengelenirken, 2026 için fiyatlanan toplam indirim sayısının son bir haftada üçten ikiye gerilemesi, agresif gevşeme döngüsüne dair şüphelerin arttığına işaret ediyor. Çin’de TÜFE’nin Kasım’da yıllık %0,7 ile 21 ayın zirvesine çıkmasına karşın ÜFE’nin %2,2 daralması, üretici tarafında üç yılı aşan deflasyonist baskının sürdüğünü ve küresel fiyatlara aşağı yönlü riskin devam ettiğini gösteriyor. Trump cephesinden gelen, Fed başkanlığı adayları için “faizleri hızla düşürmeyi desteklemek bir turnusol testi olacak” mesajı ve Avrupa’yı “zayıf liderlerin yönettiği çürüyen bir grup” olarak nitelemesi hem para politikasının bağımsızlığı hem de transatlantik ilişkilerde gerginliğin tırmandığı bir çerçeve çiziyor. Brent petrol iki gündeki geri çekilme ardından 62 USD/varil civarında, WTI 58,3 USD/varil seviyesinde yatay–zayıf seyrini sürdürürken; altın 4.200–4.215 USD bandında sıkışmış, gümüş ise stok sıkışıklığı ve güçlü sanayi talebiyle 61 USD/ons civarında tüm zamanların zirvesini test etmeye devam ediyor. Dolar endeksi 99 civarında yatay, VIX 16,93 ile son günlerde hafif yukarı eğimli seyrederken, bugün verilecek faiz kararı ve 2026 yol haritası öncesinde küresel risk iştahı “bekle–gör” modunu koruyor.

Türkiye cephesinde veri gündeminin odağında bugün saat 10:00’da açıklanacak Ekim ayı sanayi üretimi bulunurken, içeride son günlerde fiyatlamayı asıl yönlendiren Fed ve Perşembe günü gelecek TCMB/PPK faiz kararı beklentileri olmaya devam ediyor. Hazine’nin dün 2 ve 5 yıl vadeli sabit kuponlu yeniden ihraçlarla ROT dahil 64,1mn TL borçlanmasını tamamlaması ve bugün 68,3mn TL ile ayın en yüksek iç borç ödemesini yapacak olması, sıkı iç borçlanma programına rağmen piyasada ciddi bir stres oluşmadığını gösteriyor. Citi Gelişen Piyasalar Stratejisi Başkanı Luis Costa’nın Türkiye için 2026’da dezenflasyon sürecinin devam edeceği, enflasyonun yıl sonunda %21–22 bandına gerileyebileceği ve politika faizinin yılı %28 seviyesinde tamamlayabileceği yönündeki değerlendirmeleri, uzun vadeli TL pozisyonları için yabancı iştahının sürdüğüne işaret ediyor. Diğer yandan İş Bankası Genel Müdürü Hakan Aran, mevcut sıkı para politikası ve kredi büyümesine dair kısıtların, en az 6 ay daha kredi fiyatlaması üzerinde baskı yaratmaya devam edeceğini, 2026’nın ilk yarısında “kredi musluklarının açılmasını” beklemediğini vurgularken, iç talep ve emlak/ikinci el oto piyasasında reel düzeltme sürecinin sürdüğünün altını çiziyor. TÜİK’in 2026’dan itibaren TÜFE baz yılını “2025=100”e çekecek olması ise, resmi enflasyon ölçümünün güncellenmesiyle birlikte dezenflasyon anlatısının metodolojik zemininin de güçlendirilmesi olarak okunabilir.

Küresel hisse senedi piyasalarında Fed öncesi yön arayışı hâkim: Wall Street’te S&P500 günü %0,09 eksiyle 6.840 puandan tamamlarken, Nasdaq %0,13 artışla 23.576 puana yükseldi, Dow Jones ise %0,38 geriledi. Bankacılık hisselerinde JPMorgan’ın 2026 için 105 milyar USD’lik beklentilerin üzerinde gider rehberliği ve “kırılgan” tüketici vurgusuyla başlayan satışlar, finansalların ve sanayi hisselerinin gerilemesiyle genel endeksi aşağı çekerken, teknoloji ve enerji hisseleri sınırlı pozitif ayrıştı. Avrupa’da DAX %0,49 yükselirken, finansal ve zorunlu tüketim hisseleri öne çıktı; FTSE100 enerji ve kamu hizmetlerindeki satışlarla hafif ekside, CAC40 ise %0,69 düşüşle günü tamamladı. Asya’da Nikkei225 %0,14 artıda, Shanghai Bileşik %0,37 ekside kapanırken; Çin’de deflasyonist baskıların sürüyor olması risk algısını baskılıyor, Japonya tarafında ise yaklaşan BOJ toplantısı ve olası faiz artışı beklentisi yen üzerinde baskıyı koruyor. ABD ve Avrupa vadelileri Fed kararı ve Powell’ın basın toplantısı öncesinde yataya yakın hafif pozitif fiyatlanırken, yatırımcıların genel duruşu ticaret savaşları, Ukrayna barış planı ve teknoloji kısıtlamalarındaki olası yumuşamaya dair başlıklar karşısında temkinli iyimserlik sergiliyor.

TL finansal varlıklarda, Fed ve TCMB kararları öncesinde “risk iştahında kademeli toparlanma” çabası korunuyor: USD/TL kurunda ay başından bu yana 42,55 bandında sınırlı yukarı eğilim devam ederken, gösterge tahvil faizi %38,13, 10 yıllık tahvil faizi %30,74 seviyesinde kısa vadeli dip bölgelere yakın seyrediyor. TCMB’den beklenen 150bp’lik indirim sonrası özellikle kısa vade tahvil getirilerinde aşağı yönlü hareket alanı korunuyor. Türkiye’nin 5 yıllık CDS primi 225–230bp bandında yatay kalarak, küresel oynaklığa rağmen ülke risk algısında belirgin bir bozulma olmadığını teyit ediyor. BIST100 endeksi ise dün günü %0,44 yükselişle 11.238 seviyesinde, 11.147–11.244 bandında dalgalanarak ve 11.200 üzerinde Ekim ayından beri, 70 gün sonra ilk kalıcı kapanışını yaparak tamamladı. Teknik tarafta 11.150 destek seviyesi üzerinde kalıcılık, kısa vadeli yükselen trendin devamı açısından kritik; bu seviyenin üzerinde 11.260-11.365–11.450 seviyeleri hedef direnç, 11.150-11.080 ve 11.000 puan ise ilk önemli destekler olarak öne çıkıyor. Bugün için Borsa İstanbul’da, “hafif alıcılı” bir açılış bekliyoruz. Ayrıca Yabancı ilgisinin güçlendiğine işaret eden New York’ta işlem gören Türkiye ETF’ine 2,5 yılın en büyük girişinin ardından, büyük ölçekli likit hisselerde (banka, havacılık, cam, perakende gibi) kurumsal alım iştahının korunması olası görünüyor.

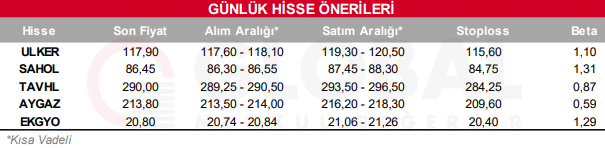

Bugün hareketli olmasını beklediğimiz hisseler: ULKER, SAHOL, TAVHL, AYGAZ, EKGYO

Günlük Hisse Önerileri

Kaynak: Global Menkul