Piyasa Özeti

Yeni haftaya girerken küresel piyasalarda odak noktası ABD’de 40 günü aşan hükümet kapanmasının sona ermesiyle artan risk iştahı ve Aralık ayında olası Fed faiz indirimi beklentileri oldu. New York Fed Başkanı Williams, Aralık ayındaki kararın “denge arayışı” niteliğinde olacağını belirtirken, faiz indirimi olasılığı %67’ye yükseldi. Altın, bu beklentiyle yeniden 4.060USD seviyesine tırmandı; gümüş ve petrol de toparlanma eğiliminde. Asya’da Çin’in TÜFE’si yıllık %0,2 artışla deflasyon endişesini hafifletirken, Goldman Sachs Çin’in 2026 büyüme tahminini %4,8’e çıkardı. Japonya Merkez Bankası tutanakları, yıl sonuna kadar olası faiz artışına işaret etti. Avrupa tarafında teknoloji hisselerindeki aşırı değerleme kaygıları satış baskısı yaratırken, bu hafta açıklanacak Euro Bölgesi GSYH ikinci tahmini ve Almanya ZEW endeksi yakından izlenecek. Genel olarak, ABD hükümetinin yeniden açılma süreciyle piyasalarda kısa vadeli bir rahatlama rallisi beklentisi hakim.

Cuma günü ABD ve Avrupa borsaları genel olarak dalgalı fakat yön arayışında bir seyir izledi. ABD tarafında, hükümet kapanmasının sona erebileceğine ilişkin haber akışıyla S&P500 günü %0,13 artıda, Dow Jones %0,16 yükselişle kapandı; teknoloji ağırlıklı Nasdaq ise %0,21 düşüşle haftayı tamamladı. Sektörel bazda enerji (+%1,5) ve altyapı (+%1,3) pozitif ayrışırken, iletişim (-%0,8) ve IT (-%0,3) zayıf kaldı. Fiyatlamalarda etki eden diğer konuların ilki Fed’in Aralık toplantısında faiz indirimi ihtimalinin güçlenmesi (%67), ikincisi ise yapay zeka hisselerinde (özellikle Nvidia, Palantir) görülen sert düzeltme ile değerleme endişeleriydi. Ayrıca Michigan Üniversitesi tüketici güven endeksinin 50,3’e gerilemesi ekonomik aktiviteye dair zayıflama sinyali verdi.

Avrupa tarafında ise Stoxx600 endeksi %0,55, DAX %0,69, CAC40 %0,18, FTSE100 %0,55 düşüş kaydetti. Satışların başlıca nedeni, ABD teknoloji hisselerindeki sert gerilemenin Avrupa teknoloji şirketlerine de sıçraması ve “yüksek değerleme” tartışmalarının yeniden gündeme gelmesiydi. Ayrıca Fransa’daki kurumlar vergisi düzenleme riski ve Avrupa’da büyüme endişeleri de baskı yarattı.

Bu sabah Asya piyasaları genel olarak pozitif bir seyir izliyor. ABD’de hükümet kapanmasının sona ereceğine dair gelişmeler risk iştahını desteklerken, Japonya’da Nikkei endeksi %1,2 civarında yükseliyor, Hong Kong ve Güney Kore borsaları da pozitif bölgede işlem görüyor. Çin’de yıllık TÜFE’nin %0,2 artışla beklentileri aşması deflasyon endişelerini bir miktar hafifletti, ancak zayıf talep göstergeleri toparlanmanın sınırlı kalabileceğine işaret ediyor. Japonya Merkez Bankası’nın yayımladığı tutanaklar, Aralık ayında olası faiz artışı beklentisini güçlendirirken, bu durum yen üzerinde baskı yaratıyor. ABD vadeli endeksleri hükümetin açılma olasılığının artmasıyla pozitif fiyatlanıyor; S&P500 ve Nasdaq vadeli kontratları %0,8 ve %1,30 civarında artıda. Avrupa vadeli endeksleri de benzer şekilde alıcılı bir açılışa işaret ediyor. Genel olarak, yeni haftaya küresel risk algısında ılımlı iyileşme ve hükümet kapanmasının sona ermesiyle artan güven teması hakim.

Yeni haftanın açılışında EUR/USD paritesi 1,156 seviyesinde yatay seyrediyor. Paritede son günlerdeki sınırlı toparlanma, Avrupa Merkez Bankası’nın temkinli duruşuna karşın ABD tarafında faiz indirim beklentileri ile gerçekleşiyor. Aynı şekilde Altın, Fed’in Aralık ayında faiz indirimi beklentilerinin güçlenmesi ve zayıf ABD verileriyle yönünü yukarı çevirdi; ons fiyatı 4.060USD civarında işlem görüyor. Altının kısa vadede 4.045USD üzerinde tutunması yükseliş eğilimini destekliyor. Brent petrol ise ABD hükümetinin açılacağına dair iyimserlikle artan talep beklentileri sonucu 64USD seviyesi üzerine yükselmiş durumda. Ancak OPEC+’ın üretimi artırması ve küresel büyüme endişeleri fiyat artışını sınırlıyor.

Cuma günü BIST100 endeksi günü %1,34 düşüşle 10.924 puandan tamamladı. Gün içinde endeks 10.869–11.093 bandında hareket ederken, işlem hacmi 144,7 mlr TL seviyesinde gerçekleşti. Satışlarda özellikle TCMB’nin yılın son Enflasyon Raporu’nda yıl sonu enflasyon tahminini %31–33 aralığına yükseltmesi ve para politikasında “sıkı duruşun süreceği” mesajı etkili oldu. Bu gelişme, faiz indirimi beklentilerini zayıflatarak bankacılık hisselerinde %2,5 civarında kayba yol açtı. Ayrıca küresel tarafta da ABD teknoloji hisselerinde yaşanan sert düzeltme ve değerleme endişeleri, Borsa İstanbul üzerindeki satış baskısını artırdı.

Teknik olarak bakıldığında, kısa vadede 10.820–10.690–10.620 seviyeleri destek, 11.000– 11.080–11.150 seviyeleri ise direnç olarak öne çıkıyor. BIST100’de kısa vadeli görünüm yatay-negatif olmasına rağmen orta vadede 10.620 üzerinde daha olumlu bir görünümden bahsetmemiz mümkün. Bununla birlikte endeksin güne hafif alıcılı bir seyirle güne başlamasını bekliyoruz.

Bugün yurt içinde Eylül ayı sanayi üretimi verisi öne çıkıyor. TÜİK tarafından saat 10:00’da açıklanacak bu veri, üçüncü çeyrek büyümesine ilişkin öncü sinyal niteliğinde olacak. Yurt dışında ise veri akışı görece sakin. ABD tarafında hükümetin açılmasıyla birlikte yeniden başlayacak veri akışında, akşam saatlerinde düzenlenecek 3 yıllık tahvil ihalesi izlenecek. Ayrıca Euro Bölgesi Sentix yatırımcı güven endeksi takip edilecek. Bu kapsamda piyasalar açısından günün odak noktası, içeride sanayi üretimi; dışarıda ise ABD tahvil ihalesi ve küresel risk iştahındaki seyrin yön göstereceği gelişmeler olacak.

“Ulu Önder Mustafa Kemal Atatürk’ü aramızdan ayrılışının 87. yılında saygı, minnet ve özlemle anıyoruz. İlke ve devrimlerinin aydınlattığı yolda, aynı kararlılıkla yürümeye devam ediyoruz.”

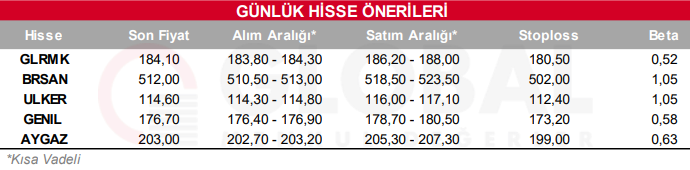

Bugün hareketli olmasını beklediğimiz hisseler: GLRMK, BRSAN, ULKER, GENIL, AYGAZ

Günlük Hisse Önerileri

Kaynak: Global Menkul