Piyasa Özeti

ABD tarafında federal hükümetin kapanması 9. gününde sürerken, Çalışma İstatistikleri Bürosu TÜFE verisini hazırlamak üzere sınırlı personeli geri çağırdı. Bu veri, Sosyal Güvenlik maaş ayarlamaları ve Fed’in Ekim PPK’sı açısından kritik önem taşıyor.

Öte yandan, ekonomist tahminlerine göre hükümetin kapanmasıyla birlikte, geçici işten çıkarmaların etkisiyle yeni işsizlik başvurularında artış yaşanması bekleniyor. JPMorgan ve Goldman Sachs, 4 Ekim haftası için başvuruların 235 bin seviyesine çıkacağını öngörüyor. Bu tablo, Fed’in para politikasında daha temkinli bir gevşeme temposu izleyebileceğine işaret ederken; istihdam verilerindeki bozulmanın önümüzdeki dönemde karar süreçlerinde belirleyici olacağı değerlendiriliyor. San Francisco Fed Başkanı Mary Daly, işgücü piyasasındaki yumuşamanın endişe verici bir noktaya ulaştığını belirterek, Eylül ayındaki faiz indiriminin temel nedenlerinden birinin bu eğilim olduğunu vurguladı. New York Fed Başkanı John Williams da benzer şekilde, aylık istihdam artışındaki yavaşlamanın şirketlerin işe alım konusundaki tereddütlerini yansıttığını ve çekirdek enflasyonun kademeli olarak %2 hedefine yaklaştığını ifade etti.

Avrupa tarafında ECB tarafından Eylül toplantısına ilişkin yayımlanan tutanaklar, faiz indirimlerinde acele edilmemesi gerektiği yönünde üyeler arasında güçlü bir görüş birliği olduğunu ortaya koydu. Yönetim Konseyi, mevcut faiz seviyesinin korunmasının, ABD tarifeleri ve küresel belirsizliklerin ekonomik etkilerini değerlendirmek için gerekli zamanı sağlayacağını vurguladı. Bazı üyeler enflasyon risklerinin yukarı yönlü, bazıları ise aşağı yönlü olduğunu belirtirken, genel eğilim “daha fazla bilgi için beklemenin seçenek değerinin hâlâ yüksek olduğu” yönünde oldu. ECB, 2024’ten bu yana sekiz faiz indiriminin ardından son iki toplantıda değişikliğe gitmeyerek politika faizini %2 seviyesinde sabit tutmuştu. Tutanaklar, Banka’nın 30 Ekim’deki toplantısında da temkinli bir duruşunu koruyacağı, enflasyonun %2 hedefine yaklaşmasına rağmen yeni indirimler için ekonomik aktivite ve fiyat baskılarında daha net bir yumuşama bekleyeceği sinyalini veriyor.

Diğer taraftan ABD-Çin ilişkilerinde son günlerde tansiyon yeniden yükselirken, taraflar arasında ticaret ve teknoloji alanındaki çekişme giderek derinleşiyor. Son haberlere göre, Çin yönetimi ABD merkezli Nvidia’nın yapay zekâ çiplerine yönelik gümrük denetimlerini sertleştirerek, yerli şirketlerin ABD menşeli ürünlere bağımlılığını azaltmayı hedefliyor. Bu kapsamda, limanlarda yarı iletken sevkiyatlarına yönelik sıkı kontroller başlatılırken, ByteDance ve Alibaba gibi teknoloji devlerine Nvidia çiplerinin sipariş ve test süreçlerini durdurmaları talimatı verildi. Aynı dönemde Pekin, nadir toprak elementlerinin ihracatına da yeni kısıtlamalar getirerek stratejik madenlerde jeopolitik baskı gücünü artırma sinyali verdi. Öte yandan, Çinli müzakereciler Washington’a, ulusal güvenlik kısıtlamalarının kaldırılması hâlinde 1 trilyon USD’lik yatırım paketi teklif ederken, ABD’nin Tayvan’ın bağımsızlığını açıkça karşı çıkmasını talep etti. Bu gelişmeler, teknoloji ve stratejik ham madde alanlarında süren ABD-Çin rekabetinin hem ekonomik hem diplomatik cephede daha keskin bir döneme girdiğine işaret ediyor.

Ayrıca İsrail ile Hamas arasında iki yıldır süren çatışmaları sona erdirmeyi amaçlayan ateşkes anlaşmasının ilk aşaması resmen onaylandı. ABD Başkanı Donald Trump’ın 20 maddelik barış planı çerçevesinde şekillenen mutabakata göre, Hamas elindeki tüm rehineleri – hayatta olanlar ve yaşamını yitirenler dahil – serbest bırakırken, İsrail yaklaşık 2.000 Filistinli tutukluyu salıverip Gazze’den kademeli çekilme sürecini başlatacak. Bu gelişme Orta Doğu kaynaklı jeopolitik risklerle baskılanan küresel risk iştahı açısından önemli bir rahatlama unsuru olarak görülüyor. Ateşkesin onaylanmasıyla birlikte, bölgedeki enerji arzında kesinti riski azaldığı için petrol fiyatları %1,5 civarında gerileyerek 65 USD/varil seviyesine çekildi; bu durum özellikle gelişmekte olan ülkeler için enflasyon beklentilerinde hafif bir iyileşme yarattı. Aynı zamanda güvenli liman talebinin zayıflamasıyla ons altın, rekor seviye olan 4.059 USD’den 3.950 USD civarına geriledi.

Türkiye cephesinde son açıklanan makroekonomik veriler, ekonomide ılımlı büyüme ve dengelenme sürecinin sürdüğüne işaret ediyor. Ağustos ayı sanayi üretimi aylık bazda %0,4, yıllık bazda ise %7,1 artış göstererek temmuzdaki yavaşlamanın ardından yeniden ivme kazandı. Üretim artışına en güçlü katkı, savunma sanayi, metal eşya, gıda ve makine-teçhizat imalatı gibi sermaye yoğun sektörlerden geldi. Aynı dönemde TCMB rezervleri 3 Ekim haftasında 186,2 milyar USD ile tüm zamanların en yüksek seviyesine ulaşırken, net rezervler 75,3 milyar USD’ye yükseldi. Sanayi üretimindeki artış ve rezervlerdeki güçlenme ekonomide istikrarın kademeli biçimde sağlandığını gösteriyor. Bu tablo, para politikasında agresif gevşeme ihtiyacını azaltıyor çünkü ekonomik aktivite zayıf değil, tersine dirençli. Dolayısıyla, TCMB’nin enflasyonla mücadelede temkinli kalmayı tercih etmesi ve faiz indirimlerini daha yavaş bir tempoda sürdürmesi bekleniyor.

Bu haber akışına paralel olarak dün küresel hisse senedi piyasalarında zayıf bir görünüm hâkimdi. ABD endeksleri, teknoloji hisselerinde görülen kar satışlarıyla günü düşüşle tamamladı; Dow Jones %0,52, S&P500 %0,28 ve Nasdaq %0,08 geriledi. Avrupa tarafında da benzer bir tablo izlendi; Stoxx Europe 600 %0,43, Fransa CAC40 %0,23, İngiltere FTSE100 %0,41 ve İtalya FTSE MIB %1,6 düşerken, yalnızca Almanya DAX40 %0,06 artışla pozitif ayrıştı. Bu sabah ise Asya piyasaları genel olarak negatif bir seyir izliyor; Japonya Topix %2, Hong Kong Hang Seng %1,1 ve Şanghay Bileşik %0,6 düşerken, Güney Kore Kospi %0,5 artıda işlem görüyor.

BIST100 endeksi, haftanın son işlem gününe zayıf bir görünümle girerken, önceki günü %0,27 düşüşle 10.727 puanda tamamladı. Endekste 10.700 seviyesinin kısa vadeli önemli destek, 10.900–11.000 bandının ise güçlü direnç bölgesi olarak öne çıkıyor. Teknik olarak, 10.700 seviyesinin üzerinde kalıcılığın sürmesi durumunda tepki alımları tekrar güçlenebilir, ancak bu seviyenin altına sarkılması hâlinde 10.580 ve 10.380 destekleri gündeme gelebilir. Endeksin güne yatay bir seyirle başlamasını bekliyoruz.

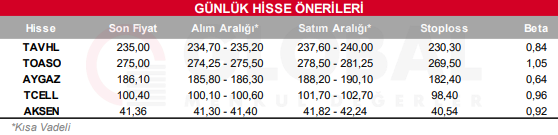

Bugün hareketli olmasını beklediğimiz hisseler: TAVHL, TOASO, AYGAZ, TCELL, AKSEN

Günlük Hisse Önerileri

Kaynak: Global Menkul