Piyasa Özeti

ABD’de teknoloji hisselerinde geçen haftaki sert satışların ardından gelen toparlanma ile ana endeksler yükseldi; S&P 500 %0,47 artışla 6.964,82’ye, Nasdaq 100 %0,90 artışla 23.238’e, Dow Jones ise %0,04 artışla 50.135’e çıktı. Bu fiyatlamada, yapay zeka yatırımlarına ilişkin finansman iştahının korunması öne çıktı. Sektörel bazda çip üreticileri endeksi %1,40 yükselirken, yazılım şirketlerine odaklanan bir ETF’in art arda yükselişi yaklaşık %7 seviyesine ulaştı. Oracle Corp. hisseleri %9,60 ile güçlü bir ayrışma sergiledi. Diğer taraftan Alphabet’in yaklaşık 20 milyar USD tutarındaki tahvil ihracı hazırlıklarıyla uzun vadeli borçlanma seçeneğini gündeme taşıması, bilanço-kâr beklentisi ve likidite-akış kanalından teknoloji kompleksinde seçici alımları destekledi. Buna karşın, yatırımcıların ABD tarım dışı istihdam ve enflasyon verileri öncesinde temkinli pozisyonlanması, yükselişlerin ivmesini sınırladı. Fed cephesinde Miran’ın dolar hareketinin enflasyona anlamlı yansıması için çok daha büyük bir oynaklık gerektiğine işaret etmesi ve veri haftası öncesi temkinli duruş, risk iştahının tamamen “tek yön”e dönmesini sınırladı. Avrupa’da STOXX Europe 600 %0,70 artışla 621,41’e yükselirken sektör liderliği temel kaynaklar/madencilik tarafında şekillendi; DAX %1,19 artışla 25.014,87’ye, FTSE 100 %0,16 artışla 10.386,23’e çıktı ve gümüşteki sert yükselişin ardından madencilik hisseleri öne çıktı. ECB Başkanı Lagarde’ın enflasyonun orta vadede %2 hedefinde istikrar kazanacağı vurgusu ve Sentix güven endeksinin 4,2 ile beklentiyi aşması büyüme-tüketim algısını destekledi. Asya sabahında risk iştahı daha çok politika ve kur kanalıyla şekilleniyor: Japonya’da bu sabah erken seçim sonrası Nikkei %2,34 artışla yükselişine devam ederken yenin değerlenmesi dikkat çekti; Çin tarafında yuanın

Mayıs 2023’ten bu yana en güçlü seviyelere yönelmesi ve bankalara ABD tahvili pozisyonlarını sınırlama çağrısı, ABD varlıklarının algısı üzerinden DXY’de baskıyı öne çıkardı. SoftBank Group Corp. gibi teknoloji şirketlerinin öncülüğünde MSCI Asya Pasifik Endeksi %1,20 artışla tüm zamanların en yüksek seviyesine yükselirken, MSCI All Country World Index %0,20 artışla rekor kırdı. Emtia cephesinde jeopolitik arz riski başlığı canlı kalmayı sürdürürken Brent %1,2 yükselişle USD68,5 seviyesine, altın ise USD5.000 eşiği üzerinde dalgalanarak sabah saatlerinde USD5.040 civarına yükseldi. Yeni günde ABD ve Avrupa vadeli endeksleri yatay eğilim gösterirken, küresel risk algısı DXY’deki zayıflama eğilimi ve altın/gümüşte yüksek oynaklığın sürmesiyle dengeleniyor.

Türkiye tarafında Hazine ve Maliye Bakanı Mehmet Şimşek, doğrudan yabancı yatırımların ekonomide istikrar sağlayıcı bir unsur olabileceğini, hizmet ihracatının ise küresel korumacı eğilimlere rağmen dayanıklılığını koruduğunu vurguladı. Bu mesajlar, büyüme ve dış ticaret görünümüne ilişkin algı üzerinden TL varlıklarda kırılganlık endişelerini sınırlayan bir çerçeve sundu. TL varlıklar cephesinde USD/TL 43,60 civarında seyrederken, 2 yıllık gösterge tahvil faizi %35,20 ve 10 yıllık tahvil faizi %30,19 seviyelerinde izlendi; Türkiye 5 yıllık CDS 214–216 bandında yer aldı. BIST 100, güne 13.641,51 seviyesinden %0,88 artışla başlayıp 13.620,61–13.858,15 bandında hareket ettikten sonra %2,34 yükselişle 13.838,38 seviyesinde kapanarak güçlü momentum sergiledi; gün içi fiyatlamada sektörel liderlik inşaat, madencilik ve ticaret endekslerinde öne çıkarken, endekse en yüksek pozitif katkı BIMAS, THYAO ve YKBNK hisselerinden geldi. Bu ayrışmada, bankacılık ve sanayi hisselerinde geniş tabanlı alımların endeksi yukarı taşıması risk iştahının güçlendiğine işaret etti; buna karşın bilanço sonrası fiyatlama kanalıyla TUPRS’ta görülen %1,43 düşüş ve endekse negatif katkı, hisse bazlı seçiciliğin sürdüğünü gösterdi. Teknik olarak yukarıda 13.880-14.000 direncine tekrar yaklaşılırken bu seviyelerin aşılması ile yeni bir ivme kazanımı söz konusu olabilir. Aşağıda ise 13.650–13.490 bandı geri çekilmelerde izlenecek ilk destek alanı olarak takip edilecek. Küresel teknoloji hisselerinde güçlenen risk iştahının, yurtiçi hisse piyasasına sınırlı da olsa destekleyici bir algı kanalı oluşturduğu değerlendirilebilir. Öte yandan TCMB Enflasyon Raporu öncesi veri ve mesaj akışının oynaklığı artırması olası.

Küreselde teknoloji odaklı toparlanma ile risk iştahı yeniden güç kazanırken, fiyatlamanın ana belirleyicisi likidite-akış ve bilanço-kâr beklentisi kanalında yapay zeka yatırımlarının finansmanı ve bu yatırımların makro veri setiyle uyumu olmaya devam ediyor. Avrupa’da temel kaynaklar/madencilik hisselerinin öne çıkması ve Asya’da yen ile yuanın güçlenmesi, risk primi ve kur kanalı üzerinden “ABD varlıklarının algısı” tartışmasını gündemde tutuyor; buna karşın, veri haftası öncesi vadelilerdeki zayıf yön, yatırımcıların pozisyonlarını tamamen artırmak yerine seçici ve temkinli ilerlediğini düşündürüyor. Türkiye’de ise BIST’te güçlü momentum ve sektörel yayılım kısa vadeli görünümü desteklerken, Enflasyon Raporu ve borçlanma dinamikleri nedeniyle faiz/kur kanalının belirleyici olmaya devam etmesi, hisse bazlı ayrışmayı öne çıkarıyor.

Yurtiçinde 10:00’da TÜİK Sanayi Üretimi ve İnşaat Maliyet Endeksi izlenecek; ABD tarafında 14:00’te NFIB Küçük İşletme Güveni, 16:15’te ADP İstihdam Değişimi, 16:30’da Perakende Satışlar, İthal Fiyatlar ve İstihdam Maliyeti Endeksi, 18:00’de İşletme Stokları ve Fed Üyesi Logan konuşması izlenecek; ayrıca gün sonunda MSCI Endeks Gözden Geçirmesi takip edilecek. Takvim tarafında Enflasyon Raporu Toplantısı 12 Şubat’ta gerçekleşecek.

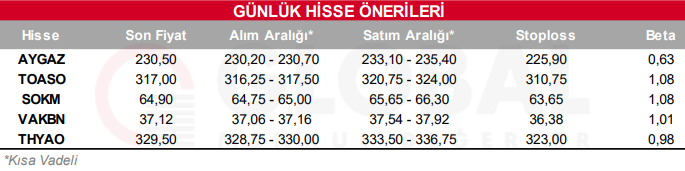

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul