Global Menkul Değerler 2013 Hisse Önerileri

2013 Hisse Stratejisi

Hisse değerlemelerinden yola çıkarak hesapladığımız 12 aylık endeks hedefimiz 92,750 olup, %9 yükseliş potansiyeli içermektedir. IMKB-100 10.6x 2013T F/K ve tahmini %14 hisse başına kazanç büyümesi değerlemesine sahip olup (Araştırma kapsamımızdaki hisseler için 2013 tahminlerimizden yola çıkarak hesapladık), gelişmekte olan piyasalar endeksi ise 11.4 F/K ve %9 hisse başına kazanç büyümesi değerlemesine sahiptir. Yıllık endeks tahminimiz dahilinde ileriye dönük olarak 11.8x F/K çarpanı hesapladık ki gelişmekte olan ülkelerin mevcut çarpanlarıyla karşılaştırdığımızda bu bile pahalı bir seviye değildir.

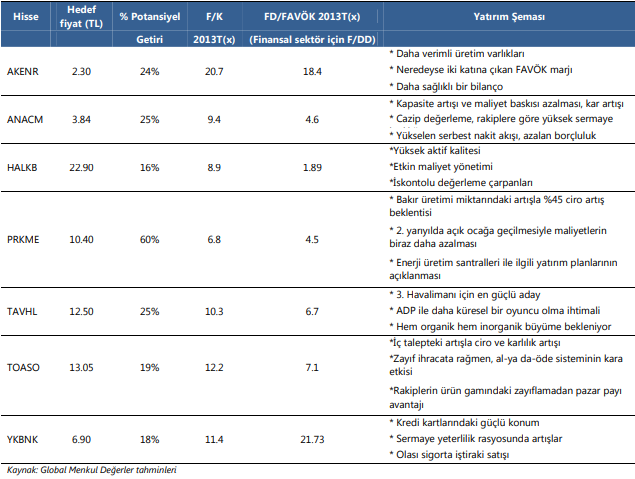

Türk bankaları içerisinde, Yapı Kredi Bank (YKBNK, AL, Hedef fiyat: TL6.90, Potansiyel getiri: %18) ve Halkbank (HALKB, AL, Hedef fiyat: TL22.90, Potansiyel getiri: %16) en beğendiğimiz bankalar olarak ön plana çıkıyor. Yapı Kredi Bank’ın cezbedici perakende işini, faaliyet kaldıracını, etkin maliyet yönetimini ve fonlamadaki çeşitlemesini beğeniyoruz. Üstelik, olası sigorta iştiraki satışı kısa vadeli katalist olabilir. 3Ç12 itibarıyla karlı kredi kartı segmenti, bankanın toplam kredileri içerisinde %16’lık paya sahip olup, bu oran takip ettiğimiz bankalar içerisinde en yüksek orandır. 2013 yılının ilk yarısında kredi kart borçlanma faiz oranının sabit kalacağını ve bu durumun kredi getirilerindeki zayıflamayı dengelemesini bekliyoruz. 2012 yılında sermaye benzeri ihraçlarla bankanın sermaye tavanını güçlendirme çabalarını takiben, bankanın orta vadeli büyüme planları konusunda oldukça iyimseriz. Hedef fiyatımızı TL5.90’dan TL6.90 seviyesine yükseltiyoruz. Yeni hedef fiyatımız %20 potansiyel getiri sunmaktadır.

Halka arz baskısının kalkmasının ardından Halkbank’ı da beğeniyoruz. 2013 yılı büyük ölçüde, güçlü toplam aktif büyümesiyle şekillenecek. Üstelik, yönetimin perakendecilik sektörüne odaklanmasının marjları ve komisyon geliri gelişimini desteklemesi bekleniyor. Banka için hedef fiyatımızı TL21.50’den TL22.90 seviyesine çıkardık. Yeni hedef fiyatımız %16 potansiyel getiri sunmaktadır. Orta-uzun vadede ÖİB’ye ait kalan %51 oranındaki hissenin olası bir blok satışı hisse üzerinde negatif bir algı yaratabilir. Bununla beraber resmi yetkililer bu satışın şimdilik hükümetin gündeminde olmadığı açıklamasında bulundular.

Bankalar dışında ise Ak Enerji (AKENR, AL, Hedef fiyat: TL2.30, Potansiyel getiri: %24), Anadolu Cam (ANACM, AL, Hedef fiyat: TL3.84, Potansiyel getiri: %25), Park Maden (PRKME, AL, Hedef fiyat: TL10.40, Potansiyel getiri: %60), TAV (TAVHL, AL, Hedef fiyat: TL12.50, Potansiyel getiri: %25) ve Tofaş (TOASO, AL, Hedef fiyat: TL13.05, Potansiyel getiri: %19) en beğendiğimiz hisseler konumundadır.

En beğendiğimiz hisseler listesi

Global Menkul 2013 Strateji Raporu