Yatırım Stratejimiz

Yatırımcıların Fed’in gelecek hafta açıklayacağı faiz kararına hazırlanmaya devam ettiği Perşembe gününde ABD hisse senetleri genel olarak yatay seyrederken, tahvil faizleri yükseldi. İşgücü piyasasına ilişkin ADP’nin özel sektör istihdamında beklenmedik düşüşü ve Challenger verilerinin yıl genelinde işten çıkarmaların 1 milyon eşiğini aştığını göstermesi, yapay zeka kaynaklı verimlilik artışları ve kurumsal yeniden yapılanmaların istihdamı aşağı çektiğine işaret ederek, Fed’in sıkı para politikasında yumuşamaya gideceği beklentilerini güçlendirdi. Bu zayıf istihdam görünümü, 10 Aralık’taki FOMC toplantısında 25 baz puanlık indirim olasılığını CME FedWatch’a göre %87’ye taşırken, piyasalar veri akışının bu beklentiyi değiştirecek bir güçte olmadığını fiyatlıyor. Hafta içinde açıklanan işsizlik maaşı başvurularının 191.000 ile Eylül 2022’den bu yana en düşük seviyeye gerilemesi, Şükran Günü nedeniyle oluşan olası takvim etkisine rağmen işgücü piyasasının henüz sert bir bozulma yaşamadığını gösterse de, genel eğilim iş gücü talebinde normalleşme ve soğuma yönünde ilerliyor. Bugün açıklanacak kişisel tüketim harcamaları, gelir verileri ve Fed’in yakından izlediği çekirdek PCE enflasyonu, yılın son faiz kararı öncesi kritik bir doğrulama niteliği taşıyacak; Michigan Üniversitesi’nin Aralık tüketici güveni ise hanehalkı enflasyon beklentilerindeki seyrin para politikası açısından önemini koruyor.

Borsa İstanbul, Pazartesi günkü yükselişini Çarşamba ve Perşembe günkü geri çekilmelerle silerek haftalık kazanımlarını büyük ölçüde geri verse de, üçüncü çeyrek büyüme verisi ile Kasım ayı PMI verilerinin büyümeye yönelik olumlu sinyalleri ve Kasım enflasyonunun dezenflasyonist ana eğilimin hızlandığını göstermesi, bu geri çekilmeleri alım fırsatına dönüştürmektedir. Tahvil faizlerindeki düşüş sürerken yabancılar son altı haftada DİBS tarafında toplam 1,69 milyar dolarlık net alım gerçekleştirdi; faizlerdeki geri çekilme ekonomideki dengelenmeyi ve enflasyon beklentilerindeki iyileşmeyi teyit ederken, TCMB’nin dün açıkladığı mevsimsel etkilerden arındırılmış çekirdek aylık enflasyonda belirgin bir düşüş görülmemesi 150 baz puanın üzerinde bir indirim ihtimalini sınırlamış olup, 150 baz puanlık indirim senaryosu altında 10.800–11.000 aralığını kısa ve orta vadeli alım fırsatı olarak değerlendiriyoruz.

Günlük Hisse Fikirleri

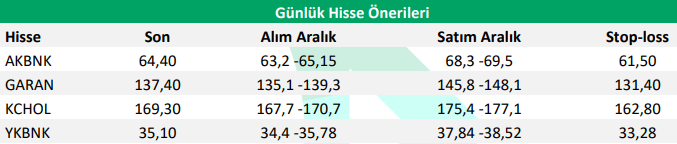

11 Aralık TCMB’nin 150 baz puanlık faiz indirimi beklentimiz doğrultusunda, bankalarda dünkü geri çekilmeyi alım fırsatı olarak değerlendirerek Akbank, Garanti Bankası, Yapı Kredi Bankası ile faiz düşüşünden olumlu etkilenmesini beklediğimiz Koç Holding’i günlük hisse önerilerimizde yer veriyoruz.

Kaynak: Destek Yatırım Günlük Bülten