Haftalık Strateji

Yurtiçinde TCMB, Küreselde FOMC toplantısı izlenecek…

Küresel piyasalarda ABD’de geçtiğimiz hafta veri gündeminin merkezinde Çekirdek PCE bulunurken, Fed üyeleri yaklaşan faiz toplantısı nedeniyle haftayı sessizlik döneminde geçirdi. Federal hükümetin kapalı olması nedeniyle daha önce yayımlanamayan Eylül ayı çekirdek PCE verisi nihayet açıklandı; yıllık %2,8 ile beklenti olan %2,9’un altında, aylık ise %0,2 seviyesinde gerçekleşti. Enflasyonda ılımlı seyrin korunduğunu gösteren bu veri, işgücü piyasasındaki zayıflama işaretleriyle birlikte değerlendirildiğinde, yatırımcıların bu haftaki Fed toplantısında 25 baz puan faiz indirimi beklentilerini güçlendirdi. Haftanın istihdam tarafındaki en dikkat çekici gelişmesi ADP özel sektör istihdamının Kasım’da 32 bin kişi düşmesi oldu; bu, beklentilerin (10 bin artış) aksine sert bir gerilemeye işaret ederken, 2023 başından bu yana görülen en zayıf performans olarak kaydedildi. PMI verileri ise büyüme bölgesindeki seyrini sürdürdü: Kasım ayı Bileşik PMI 54,2, Hizmet PMI 54,1 olarak sınırlı gerileme gösterirken, İmalat PMI 52,2 ile imalatta ılımlı genişlemenin devam ettiğine işaret etti. Jeopolitik tarafta Venezuela–ABD gerginliği ve Rusya–Ukrayna savaşında azalan barış umutları, risk algısını destekleyerek altında oynaklığı artırdı. Böylece ABD piyasaları, zayıflayan istihdam sinyalleri, ılımlı enflasyon görünümü ve yaklaşan Fed toplantısına yönelik faiz indirimi beklentilerinin belirginleştiği bir haftayı geride bıraktı.

Geçtiğimiz hafta Dolar Endeksi (DXY) haftayı 98,9 seviyesinde %0,47 değer kaybı ile tamamladı. ABD 10 yıllık tahvil getirileri haftayı %4,14 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları yatay pozitif yönde seyretti. Haftalık bazda S&P 500 %0,5, Dow Jones Industrial %0,5, Nasdaq ise %1,01 değer kazandı. Ons altın geçtiğimiz haftayı %0,54 değer kaybı ile 4196 dolardan tamamlarken, Ons gümüş haftayı %2,76 yükseliş ile 58,29 dolardan tamamladı. Brent petrol ise haftayı %0,64 değer kazancı ile 63,64 dolardan tamamladı.

Küresel piyasalarda ABD tarafında bu hafta odağın merkezinde FOMC toplantısı bulunuyor. Toplantı, federal hükümetin 43 gün kapalı kalması nedeniyle geciken kritik veriler açıklanmadan önce gerçekleştirilecek olması açısından ayrı bir önem taşıyor. Piyasalar için yön belirleyecek olan Tarım Dışı İstihdam 16 Aralık’ta, TÜFE 18 Aralık’ta, GSYİH ise 23 Aralık’ta yayımlanacak. Bu nedenle Fed’in kararının, veri akışından ziyade mevcut görünüm ve iletişim rehberi üzerinden şekilleneceği değerlendiriliyor. Ayrıca, Kevin Hassett’in Jerome Powell’ın yerine Fed Başkanı olabileceğine yönelik haber akışı, uzun vadeli düşük faiz beklentilerini destekleyen bir unsur olarak dikkat çekiyor. Beyaz Saray’ın baş ekonomi danışmanı olan Hassett’in, Başkan Trump’ın “daha hızlı ve daha agresif faiz indirimleri” yönündeki çağrılarıyla uyumlu bir politika yaklaşımı benimsemesinin muhtemel görülmesi, Fed’de ilerleyen dönemde daha ılımlı ve güvercin bir tonun hâkim olabileceği beklentisini güçlendiriyor. Mevcut Fed Başkanı Jerome Powell’ın görev süresi Mayıs 2026’da sona erecek. Öte yandan bu hafta faiz kararı öncesinde açıklanacak son önemli gösterge olan Eylül ayı JOLTS açık iş sayısı verisi izlenecek; piyasa beklentisi 7,2 milyon, önceki veri ise 7,227 milyon seviyesindeydi. İş gücü talebinin seyri, Fed’in istihdam–enflasyon dengesine dair değerlendirmeleri açısından kritik önemde olacak.

Yurt içinde geçtiğimiz hafta veri gündeminin merkezinde Kasım ayı TÜFE rakamları, 3. çeyrek büyüme verileri ve uluslararası kuruluşların Türkiye ekonomisine yönelik güncellenen büyüme tahminleri yer aldı. TÜİK verilerine göre tüketici fiyatları Kasım’da aylık %0,87, yıllık ise %31,07 arttı; böylece hem aylık hem yıllık gerçekleşmeler Bloomberg HT anketindeki beklentilerin altında gerçekleşmiş oldu. Çekirdek enflasyonun yıllık %31,65 seviyesine gerilemesi ve üretici enflasyonundaki ılımlı görünüm, TCMB’nin dezenflasyon sürecinde ilerleme sağlandığına işaret etti. Makro veri tarafında 3. çeyrek büyümesi çeyreklik %1,1, yıllık %3,7 olarak açıklandı; sanayi, finans, ve hizmet sektörleri büyümeyi desteklerken, tarım sektörü yıllık %12,7 daralma gösterdi. Öte yandan uluslararası kuruluşlar Türkiye’ye yönelik büyüme beklentilerini paylaşırken, özellikle IMF’nin yukarı yönlü revizyonları dikkat çekti. IMF, Türkiye için 2025 büyüme tahminini %3’ten %3,5’e, 2026 tahminini ise %3,3’ten %3,7 seviyesine yükseltti. Fitch Ratings 2025 büyüme beklentisini %3,5’ten %3,8’e çıkarırken, OECD ise küresel büyüme beklentilerini koruyarak Türkiye için önceki tahminlerini değiştirmedi. Genel olarak Kasım enflasyonundaki gerileme, 3. çeyrek büyümesindeki ılımlı görünüm ve uluslararası kurumların yukarı yönlü beklenti güncellemeleri, ekonomide dengelenme sinyallerinin belirginleştiği bir haftaya işaret etti.

Bu hafta yurtiçinde veri gündeminin merkezinde yılın son TCMB Para Politikası Kurulu toplantısı ve Aralık ayı Piyasa Katılımcıları Anketi yer alıyor. TCMB, bir önceki toplantıda 100 baz puanlık indirim yaparak politika faizini %39,5 seviyesine çekmişti. Kasım ayında TÜFE’nin %0,87 ile hem beklentilerin hem de %1’in altında gerçekleşmesi, dezenflasyon sürecinde belirgin bir ilerleme sağlandığına işaret ederken; büyümedeki ılımlı seyir ile birlikte bu gelişme faiz indirimi beklentilerini güçlendiren temel unsur oldu. Matriks anketine göre piyasa katılımcıları, TCMB’nin bu toplantıda 150 baz puan indirim yaparak politika faizini %38 seviyesine çekmesini bekliyor. Öte yandan bu hafta açıklanacak Aralık ayı Piyasa Katılımcıları Anketi, enflasyon görünümü ve para politikası beklentileri açısından yakından izlenecek. Kasım anketinde yıl sonu TÜFE beklentisi %32,20, 12 ay sonrası beklenti %23,49, politika faizi beklentisi ise %38,28 seviyesinde açıklanmıştı. Döviz kuru beklentileri 2025 yıl sonu için 43,42 TL, büyüme beklentisi ise %3,4 düzeyindeydi. Kasım enflasyonunun beklenti altı gerçekleşmesi sonrasında anket sonuçlarının nasıl şekilleneceği, hem para politikasına dair beklentileri hem de yılın son çeyreğine ilişkin ekonomik algıyı belirlemesi açısından kritik önem taşıyacak.

Piyasalarda Bu Hafta

ABD’de bu hafta veri gündeminin merkezinde FOMC toplantısı yer alıyor; CME FedWatch verilerine göre yatırımcılar faizlerin %89 ihtimalle 25 baz puan indirilerek 3,50–3,75 aralığına çekilmesini bekliyor. Piyasadaki güçlü indirim beklentisi, son dönemde açıklanan zayıf makro veriler ve Fed üyelerinin güvercin tondaki değerlendirmeleriyle desteklenirken, karar metni ve Başkan Powell’ın açıklamaları yeni yıla ilişkin faiz patikasının nasıl şekilleneceğine dair kritik sinyaller verecek. ABD’de bu hafta eylül ayına ilişkin İş İmkânları ve Personel Değişim Oranı (JOLTS) verisi açıklanacak; beklenti açık iş sayısının 7,2 milyon seviyesinde gerçekleşmesi yönünde, ağustos verisi ise 7,22 milyon olarak açıklanmıştı. Açık iş sayısında sınırlı da olsa gerilemeye işaret eden beklenti, iş gücü piyasasında soğumanın kademeli şekilde sürdüğüne işaret ediyor. Verinin istihdam dinamikleri ve ücret baskıları üzerindeki etkisi nedeniyle Fed’in politika görünümü açısından yakından izlenmesi bekleniyor.

ABD’de bu hafta eylül ayına ilişkin ticaret dengesi rakamları açıklanacak; beklenti 65,5 milyar dolar seviyesinde açık verilmesi yönünde, ağustos ayında ise dış ticaret dengesi 59,6 milyar dolar açık olarak gerçekleşmişti. Açığın önceki aya göre genişlemesi beklentisi, ithalat talebinin güçlü seyrettiğine veya ihracat kalemlerinde zayıflamanın belirginleştiğine işaret edebilir. Ticaret dengesi verisi, özellikle büyüme ve dış talep görünümüne etkisi nedeniyle makro değerlendirmelerde önemli bir gösterge olacak.

Almanya’da bu hafta kasım ayına ilişkin TÜFE rakamları açıklanacak; beklenti enflasyonun aylık bazda %0,2 azalması yönünde, ekim ayında ise TÜFE aylık %0,3 artış göstermişti. Yıllık enflasyonun ise %2,3 seviyesinde kalması bekleniyor. Aylık bazda negatif gerçekleşme beklentisi fiyat baskılarının zayıfladığına işaret ederken, yıllık enflasyonun sınırlı değişim göstermesi Almanya’da enflasyon dinamiklerinin istikrarlı fakat düşük tempoda ilerlemeyi sürdürdüğünü gösteriyor.

İngiltere’de bu hafta ekim ayına ilişkin sanayi üretimi rakamları açıklanacak; sanayi üretimi eylül ayında aylık bazda %2,0, yıllık bazda ise %2,5 azalış göstermişti. Üretimde hem aylık hem yıllık bazda görülen gerileme, imalat sektörünün zayıf talep koşullarından ve yüksek finansman maliyetlerinden etkilendiğine işaret ediyor. BoE’nin yüksek faiz oranlarının imalat sektörü üzerindeki baskısını devam ettiği gözlemleniyor. İngiltere’de bu hafta ekim ayına ilişkin GSYH rakamları açıklanacak; eylül ayında büyüme aylık bazda %0,1 azalış gösterirken yıllık bazda %1,1 artış kaydetmişti. Aylık daralma ekonomik aktivitedeki kırılganlığın sürdüğüne işaret ederken, yıllık artış oranı büyümenin zayıf fakat pozitif bölgede kaldığını gösteriyor. Ekim verisi, İngiltere ekonomisinin yüksek faiz ortamında yılın son çeyreğine nasıl girdiğine dair önemli sinyaller sunacağı için piyasalar tarafından yakından takip edilecek.

Yurt içinde, bu hafta veri gündeminin merkezinde yılın son TCMB Para Politikası Kurulu Toplantısı yer alıyor. TCMB Bir önceki toplantıda 100 baz puanlık indirime giderek politika faizini %39,5 seviyesine çekmişti. Kasım ayı enflasyon verisinin hem beklentilerin hem de %1’in altında %0,87 olarak gerçekleşmesi dezenflasyon sürecinde önemli bir ilerleme sağlandığı sinyali verdi. Beklenti altında gelen Kasım enflasyonu ve ekonomik büyümede soğuma bu toplantıda faiz indirim beklentilerini güçlendiren unsur olarak öne çıkıyor. Matriks anketine göre katılımcıların beklentisi Merkez Bankasının 150 baz puan indirim yaparak politika faizini %38 seviyesine çekmesi yönünde.

Yurt içinde bu hafta ekim ayına ilişkin cari hesap verisi açıklanacak; eylül ayında cari denge 1,1 milyar dolar fazla vermişti. Ekim ayı rakamı dış ticaret açığındaki görünüm, turizm gelirlerinin katkısı ve iç talep koşullarının etkisiyle cari dengenin yılın son çeyreğine nasıl girdiğine dair önemli sinyaller verecek. Fazla yönündeki seyrin korunması, dış finansman ihtiyacındaki iyileşmenin sürdüğüne işaret ederken; olası bir bozulma enerji ithalatı ve altın ticaretindeki hareketliliğin etkilerini yansıtabilir.

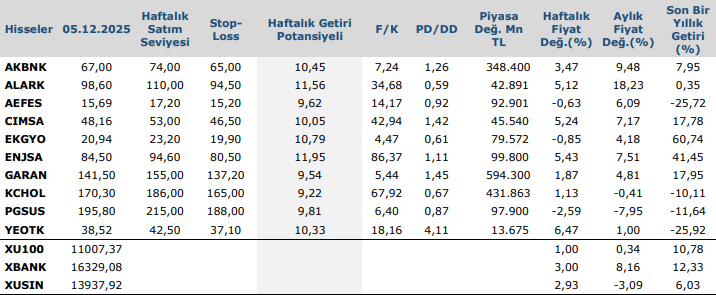

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten